借著發布中報,中國平安公佈了關於陸金所的關聯交易,傳聞已久的陸金所上市問題,路徑終於因此清晰。通過一系列資產交易,大陸金所和小陸金所雙重架構終於成行,這對於陸金所未來上市的估值,也算是重要助推。

這個8月,兩位馬姓大佬打倒昨日之自我的勇氣令人咂舌。

不久之前,電商領軍人物馬雲選擇與實體店出身的蘇寧換股通力合作,讓憧憬著電商取代實體店的微商們大跌眼鏡。

而8月20日,馬明哲掌舵的中國平安宣佈將普惠金融事業部注入陸金所控股。在不到半年前,陸金所旗下的P2P業務剛剛被剝離注入普惠金融事業部,先剝離又注入的操作,讓關注平安系發展的股民怕是也看的目瞪口呆。

不過,如此大費周折的交易,倒是將陸金所未來的上市路徑給梳理清晰了,對於提升未來的上市估值,也是大有好處。

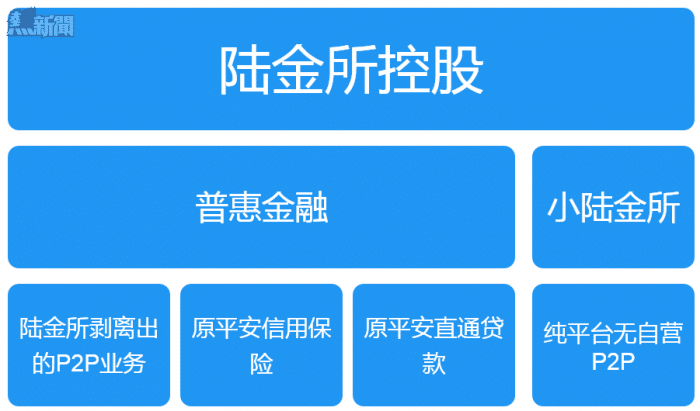

大小陸金所雙重架構

伴隨8月20日中國平安發布的《關聯交易公告》,每一個平安的股東都要意識到,未來在平安的體系下,將有大陸金所和小陸金所兩大業務單元。

小陸金所,也就是此前我們慣常提及的陸金所,即上海陸家嘴國際金融資產交易市場股份有限公司。作為平安的創新平臺,小陸金所以P2P業務起家,此後涉足P2B、保險、養老險、基金。今年3月,平安高調宣佈剝離小陸金所的P2P業務,加上平安旗下的信用保險和呼叫中心貸款業務,組成了普惠金融事業部。而在上周,陸金所匯合平安旗下的前海徵信推出名為"人民公社"的P2P開放平臺,允許其他P2P企業和產品入住,轉型P2P產品的"交易所"。

這一系列動作,此前普遍被認為是平安意圖讓陸金所輕裝上陣,以開放平臺的概念登陸資本市場,用"交易所"而非"P2P"來打動資本市場。

然而,8月20日的這份公告,證明瞭馬明哲領導下的中國平安,格局遠非如此,他們要打造的不是一個更輕的陸金所,而是一個更龐大更強大的陸金所。

當然,這裡說的陸金所,則是大陸金所,也就是8月20日公告中提及的陸金所控股(Wincon Investment Company Limited)。根據公告,平安通過全資控股的平安海外控股,將普惠金融業務(Gem Alliance Limited)作價19.538億美元轉讓給大陸金所,也就是陸金所控股。

這意味著,經此交易後,大陸金所將包括小陸金所和普惠金融兩大組成,前者包含剝離P2P業務後的開放平臺,後者包括從陸金所剝離的P2P業務及平安信保等業務。

大陸金所或許才是上市主體

經過剝離→組合→再注入這一系列交易,平安為陸金所謀劃的上市路徑已經頗為清晰--未來將要上市的應該不是純平臺的小陸金所,而是囊括了普惠金融和小陸金所兩塊業務的陸金所控股。

在基於大陸金所將是上市主體的前提下,回看平安這一系列交易行為,或許我們就會發現,平安當初剝離陸金所P2P業務,或許並非為了規避P2P業務拖後腿輕裝上陣,而是一系列周密的重組計劃。

於今要評價3月的那次剝離陸金所P2P業務,首先要回答的一個問題就是:此舉是不是為了新近推出的"人民公社"P2P協力廠商平臺而做?個人認為答案是肯定的。因為小陸金所的名稱"上海陸家嘴國際金融資產交易市場股份有限公司"凸顯了平安一開始就有的交易所情節。事實上小陸金所旗下金融資產交易服務平臺(www.lfex.com)本身就是面對機構的交易所型平臺,此次的人民公社不過是在針對個人投資者的P2P市場上進一步拓展交易所形態。

要做P2P協力廠商平臺,那麼剝離小陸金所原有的P2P業務就是必需的--否則陸金所既要做平臺方又要做產品提供方,這種既做裁判又做運動員的玩法,恐怕會讓其他P2P企業望而卻步的。

所以,小陸金所的P2P業務必需剝離,而且還不能簡單剝離成一個單獨公司。當初小陸金所的P2P業務與平安旗下的信用保險和呼叫中心貸款業務合併構成普惠金融事業部,就是為了確保未來小陸金所的P2P協力廠商平臺更為獨立。

為何這麼說?在我看來,原有小陸金所的P2P業務在普惠金融的架構中,應該用"融入"這個詞來概括。一方面,相比平安信保的同類業務,這隻是一小塊。在7月底,平安普惠金融董事長趙容奭在接受記者採訪時公佈過一個統計數據:陸金所P2P業務在合併之前有106家線下門店。而在普惠金融完成後,在全國131個城市中佈局650家門店、4000個網點,顯然普惠金融的此塊業務,是以原有信保業務為主,原有陸金所P2P業務為輔構成--如果你考慮到平安普惠金融董事長趙容奭原本就是平安信保的總經理,那麼這樣的主輔之分,就更有利於普惠金融相對小陸金所的獨立性,可以讓外界對於未來小陸金所要推的P2P開放平臺的獨立性更為信賴。

當然,昔日平安普惠的構建,在我看來除了上述原因外,也具有合併同類業務和線上線下互補的構想。

合併同類業務,指的就是平安信保與陸金所原有P2P業務,這兩塊業務實際上是重疊的。如果陸金所不經歷P2P剝離的過程直接上市,那麼屆時大陸金所上市時,陸金所P2P與平安信用保險業務的複雜關係不利於估值。而經歷了剝離整合重組注入之後,這樣的隱患得以消除。陸金所原有P2P和原有平安信保成為一家公司,無論對中國平安還是對陸金所,業務關係都更為單純簡單。

當然,普惠金融中直通貸款這塊,則是為了進一步加強原有業務的互補性。在這點上,平安普惠金融董事長趙容奭曾經指出,"平安信保主攻線下無抵押貸款,優勢在於風控管理;平安直通優勢在於純線上產品,業務的推廣,兩者形成管道互補。"原本平安信保和平安直通貸款面對的其實是共同的用戶,但採用了各自獨立的管道,而整合後線上線下管道就可以互補,構成一個O2O的協同效應。

估值應該已超100億美元

更何況,1+1>2。整合重組後形成的平安普惠金融,其實力顯然要強於原有單一的陸金所P2P業務團隊--根據普惠金融此前公佈的數據,"在全國131個城市中佈局650家門店、4000個網點,員工總數近3萬名,2014年凈利潤23億元",這個數據對比陸金所P2P原有106家線下門店,可以清晰看出整合後的提升。更何況,普惠金融上周宣佈推出新型抵押貸款產品"宅e貸",也顯示了其整合後在新產品線上的開拓勢頭。

此前4月,小陸金所宣佈獲得4.85億美元融資,估值接近100億美元。不過,此次在注入了價值19.538億美元的普惠金融業務之後,大陸金所的估值顯然應該輕鬆越過100億美元了--再加上人民公社平臺、未來基金銷售業務的拓展,大陸金所的估值顯然仍有成長空間。

可轉換本票進退自如

今次平安轉讓普惠金融交易公告,再次披露了平安對大陸金所的持股比例--47.4905%。

4月初,"平安已喪失對陸金所控制權"就成為了當時的熱門消息。根據2014年中國平安中報的註解:

2013年度,本集團原持有陸金所、西雙版納金融資產商品交易所股份有限公司(以下簡稱"西交所")的74.91%股權及75.00%表決權。於2014年度,通過一系列股權轉讓交易及協議安排,本集團於陸金所及西交所的表決權減為49.99%。本集團經綜合評估本集團與其他股東的關係、各股東對陸金所及西交所的表決權、能否通過參與陸金所及西交所的相關活動而享有可變回報,及是否有能力運用權力影響其回報金額等因素後,認為本集團喪失了對陸金所及西交所的控制,但保留對其的重大影響,故其財務報表不再納入本集團合併範圍,改以權益法按照本集團應享有或應分擔的實現的凈損益和其他綜合收益的份額,分別確認投資損益和其他綜合收益。

根據此次公告,平安對陸金所控股的股權變為47.4905%,顯然進一步下降。

然而,普惠金融價值19.538億美元的轉讓載體,卻讓股權比率再度充滿想像力。根據公告,"陸金所控股向平安海外控股發行面值為19.538億美元可轉換本票作為股權轉讓對價",雖然公告中並未解釋可轉換本票的細則,但按照正常理解,這意味著平安海外控股作為可轉換本票的持有者,在本票到期日前可以選擇獲得現金支付,也可以選擇將現金轉換為陸金所控股的股權。

這一安排再次證明瞭大陸金所及陸金所控股作為上市載體的地位,也凸顯了平安在股權上的精妙安排。雖然平安並未披露19.538億美元本票可換成陸金所控股多少的股權,但若按照此前陸金所近100億美元估值計算,這筆本票至少應該可轉換為10%以上的陸金所控股股權--再加上目前平安對陸金所控股的股權變為47.4905%,這意味著平安只要願意,應該很輕鬆就能再次成為對陸金所控股絕對控股的大股東,並將其所有業績並表至中國平安母公司。

當然,"可轉換"的精妙就在於可轉股也可不轉股,作為一家已經在A股和H股同時上市的公司,中國平安此舉無疑是為未來的"市值管理"留下了更大的靈活空間,可以屆時根據資本市場的受歡迎程度決定是否轉股和並表,這對於現有中國平安的股東,無疑是進可攻退可守的最優選擇。

From 張翼軫

陸金所上市路徑終於清晰,大小陸金所雙保險