58同城今天公佈的2015Q2財報顯示,期間營收1.595億美元,同比增長147.1%;凈虧損為2690萬美元,去年同期凈利潤為1120萬美元。

2015年4月,58同城以 3400萬份普通股加 4.122億現金的方式獲得趕集網43.2%的股份。楊浩湧與姚勁波任聯合CEO、聯席董事長。合併後,58、趕集兩個品牌仍將獨立運營。

合併效果體現在營收增長

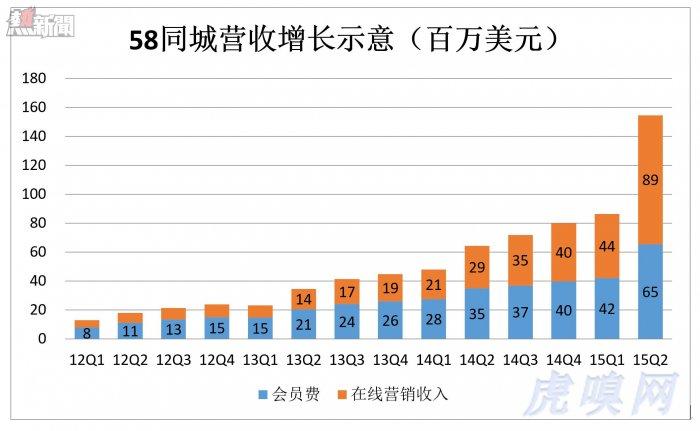

58同城的營收主要由兩部分構成:一是發布信息的商家貢獻的「會費」,二是網絡的廣告收入。兩項收入增長較為均衡,2014財年,58同城會員費和廣告費收入占比分別為52.5%和47.2%;2015年Q2,兩項收入同比增幅別為 204%和87%,會員費收入占比上升到55.8%。

58同城屬於UGC(用戶生產內容)網站,付費會員是根本。他們不僅付出真金白銀還上傳可以吸引網上流量的本地生活資訊。2015年Q2,付費會員數同比增長53.7%達78.4萬,ARPU值同比增長21.4%達83.5美元/季度,所以會費收入同比增長86.6%。

58同城採取「在線自助推廣」(其原理類似百度競價排名),網站人氣高了,廣告收入自然水漲船高,2015年Q2在線推廣收入同比增長204.3%。

58同城營收增長如此迅猛,估計與合併趕集網有關(後者的部分付費會員轉投58)。果真如此,Q2的營收快速增長將不會出現在Q3。

成本費用沒降多少

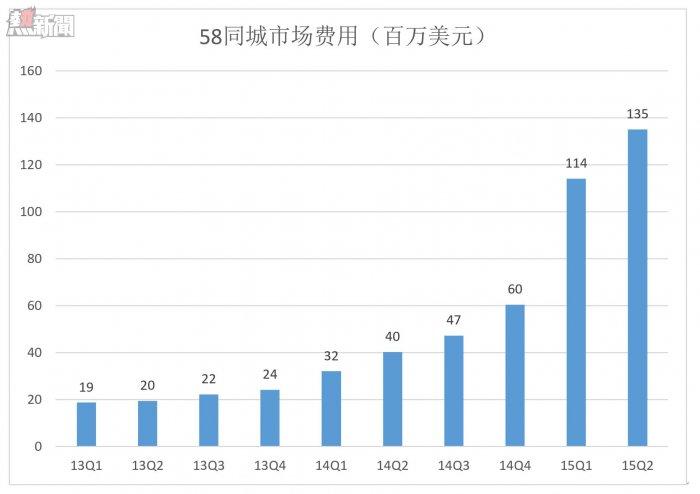

58同城開支中的大頭的銷售費用,包括線下發展付費用戶、線上買流量、打廣告、請形象代言人。2011年,市場營銷支出佔到營收的241%。也就是說花2塊4毛錢買1塊錢的營收。2013年以來,營銷費用占營收的比例大幅下降但仍遠遠高於50%。

市場費用如此之高,與58同城的商業模式有關也是窮追不捨的對手趕集網逼的。姚勁波說:「58同城與趕集打仗,有時候已經超出商業邏輯了,比如趕集請範冰冰代言,我們馬上請楊冪代言,不是因為代言就能提高知名度,而是不能讓趕集在聲勢上壓過去了。這種不計商業利益的打法,就是在賭氣。」所以,58同城率先上市後立即開始爭取併購對手。由於楊浩勇「一直賭氣」,直到2015年5月58同城才如願。

虎嗅5月13日文章認為「58同城與趕集合併的效益被高估」。因為58同城的增長策略是一手在線上買流量,讓C光顧網站。另一手到線下「掃街」、「地推」從眾多B中發展、維護付費會員。

看說2B的銷售費用。趕集可以把手上的付費會員交出來,使58同城的營收在短時間內出現一輪暴漲,但後續的服務和維護仍然需要線下團和呼叫中心來完成。

再看2C的營銷費用:線上從百度等引擎購買流量,線下通過傳統媒體打廣告(例如請楊冪代言、每天在地鐵喊上百次:五~八~同~城~~~)。這部分費用事關網站流量,不能過度壓縮。

在線下,假如楊冪、謝娜各喊100次給兩家網站帶來的UV數都是100。讓楊冪一個人喊100次,給合併後的58、趕集帶來的UV絕不會是200。要保增長,廣告費就不能太省。

2015年Q2,58同城市場費用達到創紀錄的1.35億美元,相當於營收的85%。今年一季度為「拿下」趕集,營銷費用占營收的131%。

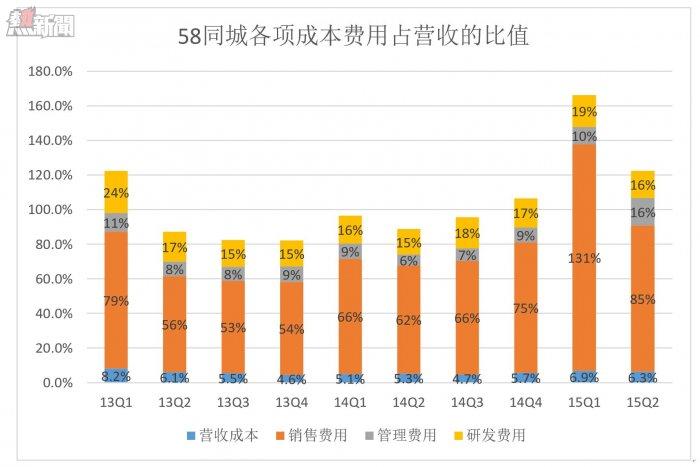

58同城業績由盈轉虧的答案就在上面這張圖裡: 2015年Q2銷售費用占營收的85%,而2014年Q2只佔62%。

除了趕集網,58同城還進行了一系列併購,將安居客、英才網收入囊中。但與趕集網的情況相似,這些併購能增大營收卻不見得能帶來盈利。

From Eastland

58同城合併趕集後的首份財報,「競和」效果只顯現出一半