本文,虎嗅將從商業模式、財報數字、未來戰略等角度分析中國最優秀的兩家汽車平台(汽車之家與易車)之間的競爭。

這兩家在營收、利潤與市值方面咬得非常緊。

易車盈利能力強,率先上市。汽車之家為「價廉物美」的自有流量打開變現之門后,營收大踏步超越易車,受到資本市場熱捧,市值後來居上。但是,當兩家都需要外購流量時,局勢再次發生逆轉。2014年第三季度,汽車之家營收5.45億元、同比增長64.6%;易車營收為6.08億元、同比增長69.7%。兩家公司的凈利潤亦十分接近,汽車之家為1.71億、易車為1.86億。未來會怎樣,從今年前三季度的財報數據及業務布局可以獲得大概的印象。

流量競賽:汽車之家更會做內容,易車更會花錢

說起汽車垂直網站的流量,大家習慣性地認為汽車之家遠遠高於易車,但那是幾年前的事了!

根據艾瑞咨詢數據,2011年Q1汽車之家季度覆蓋人數為1.01億、易車為7971萬,易車覆蓋人數不到汽車之家的80%。

2013年第Q2,汽車之家覆蓋人數為600.4萬人/日、易車為566.9萬人/日,易車覆蓋人數上升為前者的94%。

時至2014年6月,艾瑞咨詢宣布易車PC端Q2月度用戶覆蓋數連續3個月位居首位,6月份月度用戶覆蓋數達到8193.5萬,超過汽車之家,汽車之家為7753.8萬。不過,艾瑞數據顯示,汽車之家用戶每人每日停留時間達16.3分鐘!#真是一家很棒的網站#

流量數據如此接近,「口水仗」自然越來越多。

在移動端,易車同樣實現了強勁的增長。根據艾瑞咨詢數據,截止2014年Q2易車移動網月度用戶覆蓋數連續3個月保持領先。2014年6月,易車移動月度用戶覆蓋數達391.55萬,大幅領先於汽車之家。同時,易車旗下以「汽車報價大全」為首的四款移動App 6月覆蓋用戶數達937.77萬,位居同類應用首位。

成立於2005年的汽車之家,是徹頭徹尾的網絡媒體,靠內容吸引流量,再通過廣告展示將流量變現。由於信奉內容為王,主要依靠內容來吸引「自然流量」。 汽車之家營業成本中的大頭是內容采編,2011年、2012年、2013年分別為4394萬元、6287萬元和9599萬元。2013年,汽車之家平均每天更新600篇文章、1200張照片和10段視頻。

易車早期業務是為汽車廠商開發經銷商軟件,華晨是它的第一個客戶。2003年,易車成立了新意互動,提供互聯網營銷服(幫助商家將車型、價格等信息推向各類網站),通俗地說是專門為汽車經銷商買流量。

以替別人買流量起來,自己需要買時也會花錢、敢花錢。2011年6月開始,易車與百度阿拉丁合作,三年的百度阿拉丁流量費用支出分別為6000萬元、9000萬元和1.1億元,在2011、2012和2013年營收占比分別為13.9%、12.3%、9.0%。除了百度,易車還與、360、小米、UC等流量入口合作,與攜程、樂視、優酷和高德等量級過億的移動巨頭合作,將自家的服務投送到這些平台。

易車移動端產品戰略也可圈可點,即針對「選車、購車、用車、賣車」推出多款APP,分頭粘住處於汽車生活不同節點的用戶。2014年第一季度,易車從移動站和移動App為經銷商帶去的銷售線索已逼近PC端,占比為47%,5月這一數據已超過55%,並處於持續上漲中。易車CEO李斌表示:「易車正在快速向移動端轉型,預計兩三年之後,易車給經銷商帶去的銷售線索80%將是通過移動端實現的。

易車砸錢買流量、積極布局移動端,讓汽車之家的信念發生動搖,去年12月上市后立斥巨資拿下UC等移動端流量入口。2014年6月3日,汽車之家以2億元天價從易車手裡奪下百度PC端阿拉丁。而易車雖然放棄了PC端阿拉丁合作,但卻以半年1.3億元價格轉投移動端阿拉丁。

作為媒體,汽車之家用內容吸引流量做得很成功,但這種能力已達至瓶頸,且由於同類媒體的分流,流量的增長空間有限。另一方面,要獲取更多的廣告收入並向垂直的汽車電商發展,對流量的需求是沒有盡頭的。所以,當有限自然獲取能力遇到無限的需求,汽車之家只得去買流量。好在汽車的客單價超高,買流量也划算。

儘管易車與汽車之家的流量基本相當,但各自對流量的態度以及用戶進入這兩家網站或客戶端的訴求大不一樣。

汽車之家歷來注重的是PV、UV,說它"為流量而流量"並不為過,畢竟是媒體基因。內容豐富對媒體絕對是好事,但對電商則要視情況而定。汽車之家豐富的內容引來大批觀眾,圍觀那些他們一輩子也買不起的車。當觀眾「潛水三年」真想買車,肯定還得「網比三家」。

易車對流量本身沒感情,講求的是精準的用戶覆蓋,當年就是憑這種能力為汽車經銷商和主機廠提供服務,並在紐交所成功上市。所謂打造「導購交易平台」,就是把買來的流量作為銷售線索賣給汽車經銷商。易車每季報都公布銷售線索數,2014年Q3為1550萬條(當然包括同一用戶的多次重問詢)。

營收、凈利潤、市值趨同

在營收方面,汽車之家則曾經是易車的追趕者,2009年汽車之家營收僅為于易車的50.5%,2011年突然增至易車的154.7%。2013年,易車將營收的差距縮小至18.2%(以易車為100%)。2014年一季度開始,易車網復奪營收領先地位。

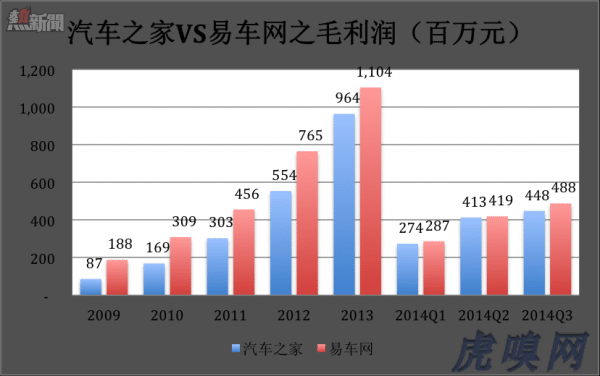

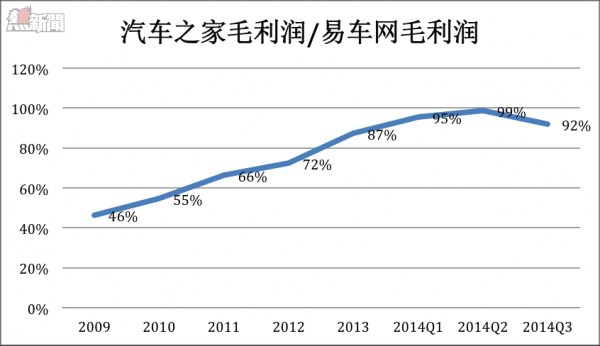

在毛利潤率方面,汽車之家從未超越易車。

汽車之家在優勢最明顯的2011年,營收為易車的154.7%,毛利潤僅為易車的66%。有意的是:進入2014年,汽車之家收入優勢已蕩然無存,毛利潤卻歷史性地達到易車的90%以上。

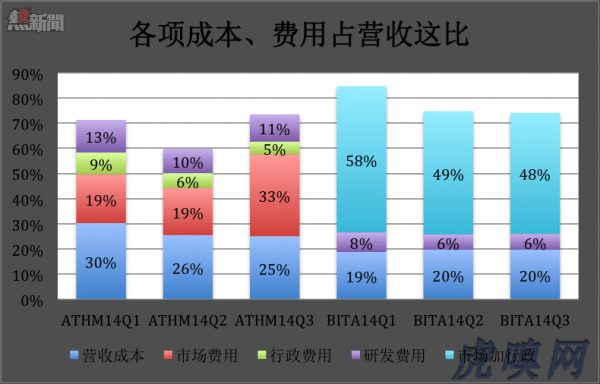

2014年前三季度,汽車之家毛利潤率一直低於易車,但差距正逐步縮小。第三季度,汽車之家營收成本及各項費用佔到營收的73.5%,而易車為74.1%!

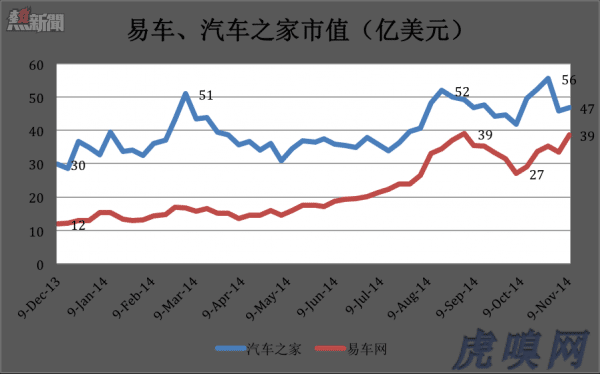

最後看市值。2013年12月汽車之家上市時,受到「喜新厭舊」的資本市場的追捧,市值比易車高150%。一年之後,兩家市值之差縮至20%左右。

基因截然不同的兩家汽車網站向「線上線下一體化的綜合汽車電商」齊步進發,營收、毛利潤、凈利潤乃至估值都呈現趨同。不過從各自的布局來看,趨同只是暫時的,誰執汽車電商牛耳,兩三年內必見分曉。

從財報看易車與汽車之家的戰略布局

易車在營收、毛利潤和凈利潤方面的領先優勢並不明顯,但卻是在「兵分幾路」的情況下取得的。

2014年Q3,易車門戶廣告及新車在線營銷(即經銷商會員服務)的收入分別為3.06億和2.24億;汽車之家分別為3.86億和1.59億。門戶廣告汽車之家占優、經銷商會費收入易車領先,反映了兩家基因和歷程方面的差異。

值得注意的是,易車還多了淘車網(二手車)及新意互動(數字營銷顧問)兩塊業務。

2003年成立的新意互動,是專門為汽車經銷商提供互聯網營銷服務的廣告公司,主要是幫助商家將車型、價格等信息推向各類網站。雖然營收占比越來越少,但這項業務一頭連着客戶(經銷商)、另一頭連着媒體(網站)。十多年的積累非比尋常,使易車在市場營銷取得事半功倍的效果。由於相對成熟,易車對這項業務的市場營銷費用有限,在市場費用中的占比更是一路滑落。2012年Q4,易車不到1.5億市場及行政費用(易車獨特的歸類方法),新意互動佔用了3200萬。2014年Q3,市場及行政費用超過3.3億,新意互動只分配到2500萬。

2014年Q3,二手車平台淘車網僅占營收的1.3%。今年前個三季度,二手車業務共取得約1700萬營收,毛利潤為400萬,市場營銷及產品研發倒花了3800萬元,以至造成3400萬經營虧損。顯然,從易車整體戰略來看,二手車業務是未來重點發展方向,目前處於「花錢買市場」階段。面向年交易規模數萬億的市場,虧損幾千萬根本不值一提。

在二手車發布領域,易車較一直保持較大優勢。艾瑞咨詢數據顯示,2012年Q4易車二手車網季度覆蓋人數為3231萬,排在第二位的汽車之家為2167萬。2014年6月最新數據,淘車網日均覆蓋用戶數達到93.6萬。

2014年4月,易車先後與龐大集團、優信拍共同注成立「龐大智信認證二手車合資公司」,旨在加強易車旗下二手車網站——淘車網的行業領先地位。8月份,易車又與上海永達、優信拍成立了一家合資公司。上海永達在48個城市擁有150多個線下實體店。優信拍是全國規模最大的二手車拍賣平台,2014年上半在二手車電商核心企業總成交量中占比近50%(根據艾瑞數據)。

比較起來,易車總體流量已經不輸于汽車之家,營收、毛利潤、凈利潤等業績指標稍稍占優,二手車領域則明較為明顯的優勢。

From Eastland

汽車之家與易車:追逐戰、爭霸戰