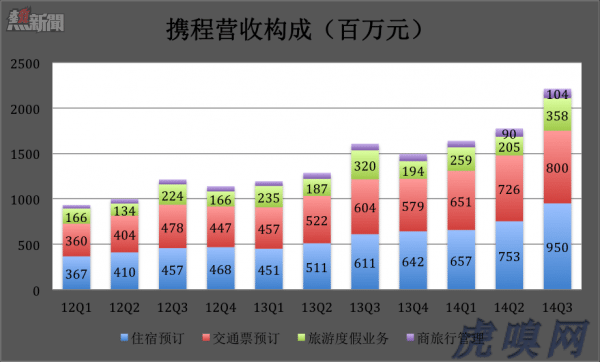

2014年11月25日,攜程公了三季度財報。營收、酒店預訂間夜數、交通票預訂等重要指標不同程度超過預計:營收21億,同比增長38%(預計為30%至35%);前三季度酒店預訂間夜數同比分別增長67%、64%和69%(Q3預期為50%至60%);交通票預訂同比增長98%(預期為60%到70%)。

2013年,攜程酒店預訂數為4100萬間夜,交通票預訂數為4800萬張。按前三個季度的趨勢,2014年全年酒店及交通票預訂數增速預計分別高於65%和85%,分別達到6700萬間夜和8800萬張以上。

「我們對攜程在2014年第三季度的優秀業績感到滿意,」攜程董事會主席兼首席執行官梁建章先生表示。「住宿預訂和交通票務保持強勁增長勢頭,業務量同比增長速度分別達到69%和98%。攜程旅行無線應用已經擁有約3.5億累計下載量,環比增長75%。我們新業務的成長也令人鼓舞。目前,我們的開放平台已經整合了約1000家酒店供應商、國內前600大機票供應商、以及800余家旅行社的產品。酒店平台季度銷售額已經近10億元人民幣。我們將投資建設開放平台,增強平台技術和服務,為客戶和合作夥伴創造更多價值。」

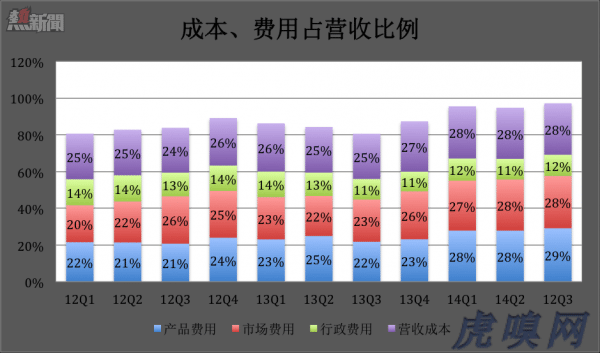

營收及各項業務增長的代價是產品(包括研發及酒店客戶資源)及市場費用增速遠高於營收。各項成本、費用占營收比例持續增長。

2014年Q3,攜程營業利潤率從去的同期的19%,劇降到今年的4%。距離虧損僅有一步之遙。事實上,財報后電話會議中攜程已經預警今年Q4將首次出現季度虧損。

在烽煙四起的在線旅遊領域,攜程、藝龍、去哪兒、途牛暫時捨棄利潤奪取市場份額的做法沒有錯誤。問題在於,攜程以往一直是贏利的,吸引的是「績優、籃籌股愛好者」,利潤跌下來,市盈率就顯得高了,股價就會被近下行,股東就會不滿意。而去哪兒的股東就沒指望兩三年內看到什麼盈利,更不會根據市盈率為股票估估值,搶到市場份額就行。

本周虎嗅一篇文章《翻翻攜程、去哪兒資本戰的底牌》計算了攜程有多少可以動用的資本。但前提是股東讓管理團隊用!

當年投資人不滿新浪業績、逼迫王志東下課時,新浪賬上現金超過1億美元(當年這是一筆「大錢」,夠燒好幾年的)。

當然,粱建章一定早有防備,不會讓自己成為又一個王志東。引入產業Priceline可以極大地優化股東結構,因為產業投資者更看中市份額而不會過分留意眼前利益及股價波動。

From Eastland

攜程三季報:Q3營業利潤率負增長