周五早晨,英國《經濟學人》發布了最新一期的電子版,其中一篇社論的主題是中國的貨幣政策。文章在副標題直接地說道,中國央行應降息並清楚地解釋自己這樣做的理由。同一天下午六點半,人民銀行突然宣布降息,為近兩年半來首次,從11月22日起1年期貸款利率下調0.4個百分點至5.6%,1年期存款基準利率下調0.25個百分點至2.75%。隨後《經濟學人》又在博客發表新文章進行解讀,稱自己不是「先知」 (clairvoyant) ,沒想到人行會如此迅速,認為此次降息是中國邁向利率自由化的重要一步,說明「改革和寬鬆可以並進」。

如下為該篇社論的譯文,以及後續博客解讀的譯文:

格林斯潘當美聯儲主席時,非常善於把話說得玄之又玄。他曾笑言,「如果我說的東西你能懂,我一定是沒說明白。」他好歹說話。中國的中央銀行則習慣默不作聲,一般不做政策通告,就算做,也是挑你猜不到的時間點,常常是周末。人民幣值的突然起落總有人行的影子,人行卻甚少作出解釋。中國人民銀行的銘言應該是:「如果你知道我們做了什麼,我們一定是沒做好。」

這種沉默寡言的風格一直困擾着想認識中國貨幣政策方向的人,而且近期甚至達到更加危險的程度。6月以來,盛傳央行為支撐放緩的經濟,通過多種定向流動性便利注入1.8萬億元人民幣(2940億美元)。這是很大的一筆錢,美聯儲買債計劃進行得最盛時三個月的量化寬鬆加起來也沒這麼多。可直到11月初,也就是傳言出現的半年後,央行才對它的操作作了一些確認,而且還不是全面的。

更糟的是,央行還有意選擇叫人看不懂的方式來放寬貨幣環境:簡要來說,就是只給某些銀行提供較便宜的中期借貸便利。央行把這當作第一道防線。別國的央行一般是利率降到快接近零還不行時才會採取非常規政策。中國的一年期貸款基準利率長期以來都是6%(11月21日周五傍晚人民銀行公布,一年期貸款基準利率下調至5.6%。——譯者注)。如果中國能通過傳統辦法來放寬貨幣政策,也就是降息,那會好很多。

公道地來說,央行也難做。央行在抑制地下錢莊飛漲的債務上,是中國監管機構中表現最強硬的一方。央行擔心降息會被解讀為放棄控制過度放貸的大轉向,因此更喜歡隱蔽地放寬。

這是錯誤的選擇,原因有二。第一,央行這樣指手畫腳地提供流動性,可能會破壞自己的改革計劃。央行這樣做,不是由市場分配資源,而是在自己決定哪些銀行能從寬鬆中受惠,以及他們應如何放貸。譬如,有一大部分注入的資金便指定了一定要用於建設公共房屋。這對政府或許是個能博得掌聲的目標,但對央行則不然。

第二,由於未能解釋清楚自己的動向,央行的政策效果大打折扣。寬鬆的目標並不光是印錢往經濟里送,而是要使企業和消費者建立信心。如果能說清楚自己在做什麼和做的理由,一國的中央銀行便可以引導好市場,降低不確定性。近期中國經濟增長出現滑坡,說明央行正疲於達到自己的目標。短期資金利率是下降了,但實際銀行貸款利率則上升了。

這些不足傷害了中國經濟,同時也是全世界的問題。中國雖然腳步放緩,但依然貢獻着全球經濟增長的四分之一。在資本管制庇護了幾十年後,中國的金融系統正日益開放。本周起,只要有一個香港的經紀賬戶就可以投資上海證券交易所的股票。而且用人民幣的地方越來越多:法國、尼日利亞等多國央行現在都把中國的貨幣作為外匯儲備持有。

中國人民銀行作為有全球影響力的央行,需採納他國央行做得好的做法,也就是透明地放寬貨幣環境,並運用好溝通的力量。人行應降低利率,同時解釋清楚這麼做的理由(也就是防止通縮破壞經濟),並承諾一旦杠桿率進一步攀升便會實行更嚴格的信貸規則。有的國家的央行把「前瞻指引」這樣的東西發展成了有力的政策工具。人行也應當如此。

中國的利率

中國兩年多來首次降低利率,發出一個有力的信號,表示政府想加大對放緩的經濟的支持。降息正是我們本周在關於中國貨幣政策的社論中所主張的做法。但我們不敢自詡先知,我們並沒有料到央行的行動會這麼迅速。大多數分析師和投資者也沒有料到,因此在消息公布的幾個小時里,對中國市場的需求敏感的股票、商品和貨幣都大幅上漲。

降息難免令人往GDP上聯想,得到這樣的結論:利率調低,代表中國的政策轉向保增長。這固然有道理,但有兩個方面顯示,這次決定並不是這麼簡單,而且要有意思得多。

第一,中國人民銀行宣布降息時小心地強調這跟經濟增長無關。人行稱,中國經濟增長處於「合理區間」,重點是要降低企業融資成本,幫助受困的企業。有些人對降息的第一反應也許是,中國的債務已經過高,降息只會鼓勵借貸。但實際上在過去一年,利率已經高得企業無法去杠桿化。由於生產者價格已步入通縮,實際融資成本目前對許多企業已是8%以上。如果能有低利率、低通脹,企業便能以更低成本再融資,最終減輕債務。

這當然不是中國政府第一次着手降低融資成本。自去年9月起,政府便提供了近8000億元(1310億美元)中期貸款給銀行,條件是要銀行降低小企業的利率。就在本周國務院(相當於我們的內閣)還承諾放寬存貸比的規定,以讓銀行釋放更多資金借出去。而每當鬧錢荒時,央行總迅速地注入短期資金。正如我們本期另一篇文章說的那樣,這些努力的成效都不理想。這些舉措的面太窄,而人行透明度又不足,導致外界懷疑它的實際意圖。周五的公告是喜人的變化。如果接下來中國繼續降息,繼續注入資金,這並不叫人驚訝。

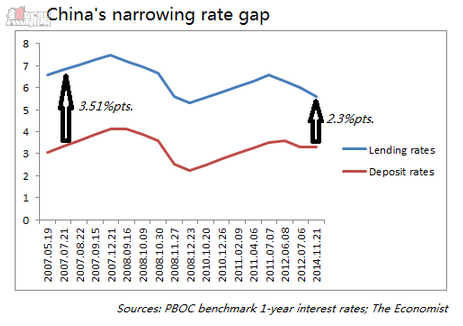

第二,這是中國邁向利率自由化的重要一步。以前銀行的存款利率可以比基準水平高10%,現在可以高20%。銀行間對儲戶的爭奪應該能使銀行提供盡可能高的利率。以前一年期存款利率實際為3.3%(比這次降息前的3%高10%)。降息后應該會停留在3.3%(比新的基準利率2.75%高20%)。同時,一年期貸款利率降至5.6%。理論上,貸款利率已經實現自由化了,並沒有設上限,不過實際上銀行稱他們貸款定價依然比基準低。

縮小存款和貸款利率間的差距,人行是想迫使銀行以更接近資金的市場價格來支付儲戶。央行還簡化了基準結構,如不再發布五年期基準利率。這讓銀行在制定自己的利率時可以更靈活地按照自己的節奏來。

執掌人行多年的行長周小川早前稱要在兩年內實現利率完全的自由化。目前這仍然是個很宏偉的目標,不過中國離實現近了一點。近幾個月常有人說,人行之所以不敢放寬,是因為一旦放寬就會破壞它在金融系統里釋放更多市場力量的計劃。這是無稽之談。這次降息說明,改革和放寬是可以齊頭並進的。

From The Economist

中國央行兩年內首降利率 是什麼信號?