前言:英國廣播公司BBC邀寫的專欄,本文上周日首發於BBC。

自6月12日上證綜指收盤於過去七年來的最高點:5166.35,至7月3日,上證綜指已經下挫29%,深證綜指更是下挫32%。如果以距最高點跌幅超過20%作為進入熊市的標準,中國A股已經進入了熊市。

但是這個定義也不一定準確,比如1989年10月19日(著名的黑色星期一),美股道瓊斯指數暴跌22.61%(史上最大單日跌幅記錄,記錄至今無從打破),照理說美股應該進入熊市了,但是1989年底道瓊斯指數高達2753點,隨後進入1990年代,美股繼續上漲了整個1990年代。

美股這個超級牛市從1982年啟動,在1987年遭遇歷史上最血腥的暴跌,之後保持上漲,一直延續到2000年互聯網泡沫破滅,時長達18年,成為百年難得一見的超級牛市。不管股災還是任何災難,放在當時當地這樣一個二維世界裡也許是切膚之痛,但如果放入漫漫時間的長河裡,形成一個三維的世界,很多災難其實不值一哂。

目前,中國A股自6月12日至7月3日的這一輪暴跌是過去25年最嚴厲的三周暴跌,但這並沒有什麼可怕的,因為中國超級牛市的框架還在。

中國超級牛市

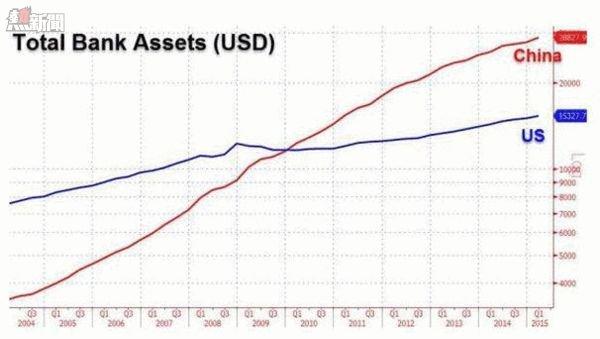

中國超級牛市的框架是什麼呢?大家先來看一張圖

如圖所示,自2008年全球金融海嘯以來,到2015年第一季度中國的銀行總資產幾乎增加了20萬億美元,而同期美國的銀行總資產只增加了區區2.7萬億美元。美國在連續搞了3輪量化寬鬆的情況下,銀行資產才只增長了2.7萬億美元,而中國央行雖然沒有搞量化寬鬆,但其銀行資產的增加幾乎是美國的9倍。中國的銀行資產總規模在2008年金融海嘯前遠小於美國,到如今已快是美國的一倍。

給大家解釋一下什麼是銀行資產。

銀行資產就是銀行借給消費者和商業機構的貸款,包括房貸、車貸、信用卡貸款、個人貸款、地產開發貸款、固定資產投資貸款。因此銀行資產規模增加過快絕非什麼好事,不要以為全世界最大的幾個銀行都是中國的了,是如何值得國人驕傲的事。因為銀行資產規模增加過快,就意味著中國經濟的債務規模增加太快,債務杠桿太高,到一定程度勢必觸發系統性的債務危機。

讀者到這裡是不是有些困惑?談中國A股牛市的未來怎麼聊起銀行來了?因為在你們的心目中,你們往往只在乎股市的頂在哪,底在哪,好逃頂,好抄底,然後通過這個高拋低吸的過程套利。股市充其量就是個套利的投機工具。這就是大多數中國人對股市先入為主的看法,由此他們就忽視了股市的本質:股市和銀行一樣,是融資管道。因此要瞭解A股牛市的未來,就必須瞭解A股作為融資管道的未來,而要瞭解融資管道,就必須瞭解銀行。

銀行壟斷中國融資市場

再說銀行,銀行幾乎是壟斷了中國的融資市場,銀行貸款是間接融資的最主要形式。目前在中國的社會融資總量中,人民幣貸款(間接融資)占比在80%左右(其中銀行貸款占比在60%左右),而直接融資(以股市和債市為主)占比只有百分之十幾。這和美國的情況剛好相反,美國的融資總量中,直接融資占比在70%以上,美元貸款占比只有20%多。

這種融資結構的巨大差異是導致中國融資貴融資難最大的一個原因。中國企業融資難不能再執著於埋怨銀行偏心央企國企了,因為企業融資的主要管道本就不該是銀行,而是股市和債市。銀行不能通過擴張信貸來解救中國企業,這並不是把央企國企和私企一視同仁視如己出的道德問題,而是一個經濟現實的問題。

在2008年到2014年間中國銀行總資產/GDP占比從201%飆升至269%,增速驚人,且達到了前所未有的水準。國際清算銀行做過一個研究項目,通過對現在14個發達國家在過去140年左右的這樣一些債務數據和貨幣發行數據做了一個研究,發現了這麼一個規律,一旦銀行資產對GDP的占比增速過快,且達到了一個前所未有的高度,那麼它預示著超級去杠桿化(非常嚴重的金融危機)爆發的可能性就相當高了。

所以,中國在宏觀經濟層面的杠桿也已經到了可以引發嚴重金融危機的地步了。在這種情況下,強迫中國銀行業通過激進的擴張其信貸資產規模的形式來為中國企業解決融資困境,其結果無異於飲鳩止渴,最終銀行與企業難免玉石俱焚。

未來中國的銀行總資產/GDP占比需要顯著降低,至少需要回到200%附近。所以以房地產為代表的不動產構成的抵押品鏈條和以銀行為主體的融資管道支撐中國融資活動的模式已無以為繼,所謂舊常態將死。中國要順利度過超級去杠桿化,就必須依賴以股市為代表的直接融資管道,這就是新常態的金融本質。

說得直白點,過去十幾年房地產為什麼火?因為過去的融資活動主要是被銀行信貸壟斷的間接融資,而銀行放貸是需要抵押品的,房地產就是銀行最主要的抵押品。銀監會的數據表明,2013年底中國最大的幾個商業銀行的房地產貸款及以房地產為抵押品的貸款,在貸款總額中的占比為38%。而如今銀行信貸規模已到了觸發嚴重金融危機的邊緣,間接融資無法承擔主要的融資活動,因此就必須把以股市為主要代表的直接融資管道做起來。這個轉變有多迫切呢?讓我們繼續來看數據。

中國企業通過股市融資

中國目前的非金融企業債務總額是102萬億元,這麼大的債務靠銀行信貸增長已無法支撐了。那麼股市融資的潛力有多大?目前A股總市值約三分之二是國有股,股市作為融資管道幾乎是被國企吃獨食了,因此股市實現IPO註冊制後,會有更多的私營企業借上市大大緩解債務融資壓力。

根據十八大報告「全面建成小康社會宏偉目標」來估算,2020年中國GDP可能達到100萬億元人民幣,假設屆時中國達到印度的證券化水準(年底股市總市值對GDP的占比)——135%,那麼A股總市值將高達135萬億元。目前是70萬億左右,還有差不多翻一倍的空間。這一切都表明未來中國企業特別是私企通過股市融資的空間還是很大的。

股市不但可以給企業提供成本遠遠低於銀行的融資管道,還可以通過市場機制給企業資產以公平合理的定價,有助於提高企業的信用評級,降低企業日後發行債券融資的成本。可以說,股市起來了,企業債券市場也就容易做起來了,整個直接融資的管道就會從銀行手裡接過融資活動的主要負擔。這樣一來,中國經濟的融資結構就會得到根本的改善,融資成本也會大大降低,就可以順利度過超級去杠桿化。

超級去杠桿化一般是十年左右,中國應該是2013底進入超級去杠桿化,將在2022年左右完成這一進程。股市要做的就是從房地產和銀行那裡接過融資增量的任務。超級牛市從去年8月開始,到2022年左右結束,保守估計有六年左右,與頂無關,與底無關,與超級去杠桿化時間有關。

房地產做融資抵押物支撐中國向前快跑了10幾年,現在跑不動了,下一個融資抵押物紅旗手就是包括股票在內的債務證券化和資產證券化的證券。

還有別的出路嗎?

沒有。包括股市在內的直接融資管道是中國超級去杠桿化突圍的最終途徑,這就是中國金融陷入重圍下的突圍邏輯,不管付出多大的犧牲也要把超級牛市這面紅旗插上突圍之路上的高地。這和八年抗戰一樣,無數次血流成河,不是累計成失敗,而是終極決戰的勝利。否則,走投無路的通過銀行信貸解決債務融資的問題,中國經濟就會困坐圍城,爆發金融危機便不可避免。

中國牛市並未終結

這一次的股市和以往不同,以往的中國有人口紅利、土地紅利,說的虛一點還有改革紅利,可以犧牲股市,不需要過度倚重股市的融資功用,但今天債務重圍下的中國要想去杠桿,想靠土地和銀行融資來解決,已經不可能了,以股市和債券市場為主的直接融資管道成為中國去杠桿的必經之路。中國經濟有點像戰爭中的軍隊陷入重圍,只有一個突破口——那就是以股市為代表的直接融資管道。

我在前面分析中美銀行資產的對比時已經講得很清楚,中國的債務負擔非常沉重,讓搞了三輪量化寬鬆海量印錢的美國都小巫見大巫。現在的中國在債務的重圍之下,就像當年長征路上徹底被蔣介石包圍的紅軍,唯一的突圍方向就是瀘定橋。必須不惜一切代價拿下以股市為代表的直接融資管道。

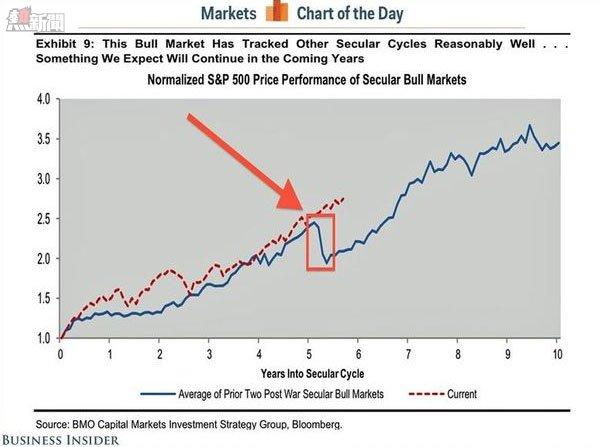

目前IPO註冊制還沒實施,股市融資基本上還是被國企央企吃獨食,絕大部分私企還在焦急地等待著。因此IPO註冊制才是A股超級牛市的主角,主角沒出場,卻講牛市已經終結是可笑的,這隻是牛市的前場。有人也許會拿這次損失慘重的大暴跌說事,說中國已經進入熊市,那麼請他看下麵這張圖:

這個圖的坐標原點是1982年,圖中紅框就是世界著名的黑色星期一引發的超級股災。超級股災之後,美股撣了撣身上的灰塵,接著又踏上了超級牛市的征途,一直到2000年互聯網泡沫破滅為止。整整18年。還是那句話,不管股災還是任何災難,放在當時當地這樣一個二維世界裡也許是切膚之痛,但如果放入時間的長河裡,形成一個三維的世界,很多災難其實不值一哂。中國目前這輪罕見的暴跌亦當做如是觀。

股市暴跌救了中國牛市

世界上能形成超級牛市的國家寥寥無幾。目前預測股市的模型大多以時間和資金為變量,但是超級牛市確是由國家綜合國力各大組成部分為變量決定的,因此以往的那些預測理論,包括寬客的金融模型是無法看清跨度這麼大的超級牛市的。決定超級牛市的綜合國力變量是:央行的世界影響力和相對水準,貨幣的世界地位,外交的世界地位和影響力,制定國際金融和貿易遊戲規則的影響力,金融創新人才的升級和儲備,金融監管的創新和突破等等。

看看這些變量,你會發現這些都是***政府傾盡全力突破的領域:中國人民銀行成為美聯儲之後最為世界矚目的央行,人民幣加入國際貨幣基金組織的SDR,亞投行的大獲成功,一帶一路大戰略等等,不勝枚舉。這一切才剛剛啟程,許多人卻在大喊中國進入熊市,有點一葉遮目不見泰山。

其實中國爆發這個股災是個再正常不過的小插曲,因為中國股市的參與資金杠桿太高,而金融監管部門對杠桿資金的監管嚴重不足。奧巴馬在08年金融海嘯之後成立次貸危機調查委員會,其結論就是金融創新最大的風險就是監管制度,人才和資源的缺失。連金融超級大國的美國都在這方面摔跟頭,遑論現在姍姍學步的中國金融市場。我在股災爆發前看到一個數據,那就是日交易額裡有25%左右是兩融資金,股災爆發後的一個週末央行幅度驚人的降息降准,結果A股開市後依然暴跌,這使我大膽推測股市參與資金的杠桿要遠遠大於兩融資金所揭示的規模。

除兩融外,人們還通過恆生Homs系統搭建的傘形信託,以及互聯網P2P平臺融資炒股。為了融資炒股,恆生Homs系統,互聯網P2P平臺這樣的技術創新讓人目不暇給,這些創新都是目前的監管框架無法有效監控和監管的。因此央行雙降後,我大膽推測包括兩融,傘形信託,P2P平臺融資等等借款對日交易額的占比應在50%左右。這麼大的杠桿,再加上沒有有效的監控和監管不暴跌才怪。

這次暴跌是天大的好事,這麼高的杠桿如果一直往上炒,炒到美聯儲九月份加息再跌那就慘了。所以這次暴跌就像給高度中暑的人放血一樣,是救命的,救了誰的命?救了超級牛市的命。

From 經濟學家吳迪

股災救了誰的命?救了中國超級牛市的命