「夥計,凱文•斯特姆 (Kevin Systrom) 把 Instagram 才賣了 10 億美元,真是玩砸了。」聽到這句話的時候我正坐在舊金山機場 (SFO),正要準備乘飛機回家去,一位坐在我後面的哥們兒大聲對他那不住點頭的朋友說。在科技領域最近有一個很奇怪的現象正在發生:10 億美元真的不再讓人覺得是很多錢了。就在幾年前,如果有一家創業公司以 2500 萬美元的價格被收購,我們的下巴都要啪啪往下掉了。現在呢,不過 10 億美元級別的交易,人們甚至都不瞥一眼。

可能 10 億美元變成了新的「百萬美元標準」。畢竟,這個世界正在以加速度的節奏變化著。互聯網和移動計算已經成為了主流,看起來一個新的爆發性增長的時代已經來臨。每天,創業者們都在逼著的士巨頭和酒店大亨們下臺,不過靠的是智能手機和一種對舊有體制的輕視態度而已。在這個瘋狂的新世界,看起來幾乎是每個人都能打造下一個價值 10 億美元的創業公司,無論是乾洗領域的 Uber 也好,或是為寵物狗服務的 AirBnb 也罷。

如果這一幕令人似曾相識的話,那是因為它的確曾經發生過。1999 年,就在互聯網泡沫最鼎盛的時期,每週都有數十億美元 IPO 和併購在發生,交易對象通常都是那些沒有可存活商業模式的創業公司,靠的就是「眼球」 (eyeballs) 和「黏性」 (stickiness)。誰能忘記雅虎像蠢蛋一樣以 35.7 億美元收購了 Geocities,誰又能忘記 Broadcast.com 價值 57 億美元的交易呢?還有做食品快遞的創業公司 WebVan,營收只有 500 萬美元,利潤是負的,成功上市並且達到了超過 80 億美元的市值。但是兩年之後即迅速衰落,宣佈破產。

這次的情況有點不一樣。這批公司當中大部分都有一定的營收。一些公司甚至還有少量的贏利。爭著去 IPO的公司少了,更多公司堅持更長時間的私有化。但是從許多層面來說,現在開始像是 1999 年我們狂歡時的感覺了。可能還沒有到那個程度,可能不會以同樣的形式發生,但是一些問題幾乎肯定是在發酵當中。正如馬克•吐溫 (Mark Twain) 曾經說的,「歷史並不會重複,但卻有著同樣的韻律。」

這裡有幾點有趣的事實:

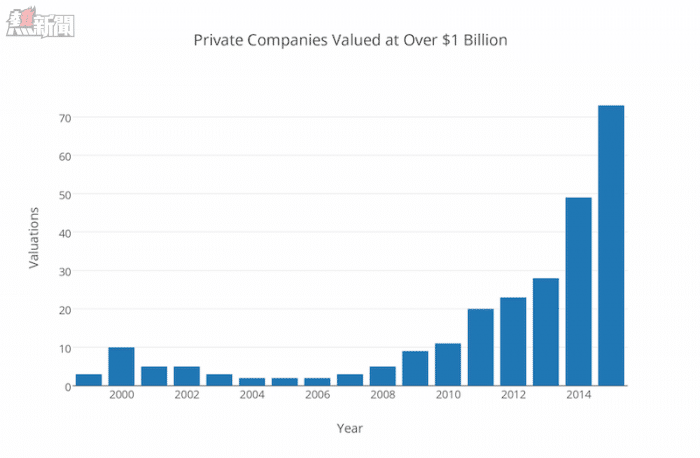

今年,超級碗的新廣告投放客戶是互聯網泡沫破裂以來最多的,其中許多都是風險資本投資的科技創業公司。現在,VC 投資的創業公司中有 114 家的估值已經超過了十億美元。一年前達到這個規模的只有 40 家。而且低利潤的食品快遞服務又來了,那些業務營收來自創業公司的企業正紛紛獲得很高的估值。

估值超過十億美元創業公司的數量 (2015 年的目前數量比製圖時還多出 44 家)

僅僅在過去一年當中,《福布斯》雜誌的「富豪排行榜」 (The Rich List) 就新增加了 23 位來自科技行業的億萬富翁。舊金山的租金價格急劇飆升。一居室的平均成本超過了 3000 美元/月 (而且還在繼續漲),過去一年上漲了 15%。舊金山地區一個普通程式員的薪水達到了 13 萬美元/年的價格水準,這還不算股票期權和獎金。但這都是毛毛雨,一些頂尖程式員太過搶手,已經有了自己的經紀人。像比爾•蓋利 (Bill Gurley) 和馬克•安德森 (Marc Andreesen) 這樣聲名大噪的投資者——兩個人都是在上一次互聯網大潮中起家——都認為創業公司燒錢太快,估值也太高,告戒要警惕:

「無論是矽谷整體或是 VC 圈、創業圈,都正在冒巨大的風險。從 1999 年以來史無前例。從某些方面看不像 99 年時候那麼愚蠢,從其他方面來看要比那時候更蠢。沒人有恐懼,每個人都如此貪婪,一切終將結束。」

——比爾•蓋利,Bechmark Capital

從幾乎每一種可以想像的標準來判斷,股票市場的估值過高現象都是很嚴重的,希勒市盈率 (Shiller P/E) 達到了 27,已經和 1929 年、2007 年的水準一致,只比 1999 年低。公司們沒有利潤,卻爭著要上市。1999 年,80%上市的公司都沒有實現贏利。去年,這一數字是 71%,2012 年是 46%。這對未來投資人的回報可不是什麼好兆頭。不去選擇上市——審計和監管都是麻煩事——許多公司正在進行大規模的私募,計算方法卻讓人十分懷疑。許多上市的創業公司在驕傲地到處吹噓它們的盈利能力,但是基於通用會計準則 (GAAP) 這些公司實際上並沒有賺錢。儘管如此,這些公司仍舊在以很高的市盈率 (P/E) 在交易,銷售額翻倍,又進一步驅動了私募融資。每天都有數百家新創業公司成立,數量如此之多以至於有一些創業公司專門做追蹤這些公司消息的事情。其中一家類似的創業公司在最近的融資中估值達到 2200 萬美元。許多此類創業公司靠的是其他創業公司和創業者,來獲取營收。

別誤解了我的意思。我熱愛創業和科技,拋開所有這些,我看到有許多令人驚奇的事情在發生。人工智慧出現了生命的跡象。無人駕駛汽車已經上路行駛。無人機可能很快就會負責快遞牙刷服務。毫無疑問有許許多多的創新正在發生。

我並不是說所有這些創業公司所做的事情就一定是不好的,只不過其背後的金融市場製造了這樣一種局面,很可能會導致一次市場「矯正」現象的出現。趨勢是向上的,向前的——創新生機勃勃——但是我擔心這些估值完全不可持續,而且許多投資者、創業者和成百上千萬就業者們,在未來幾年會遭到巨大打擊。

但是誰知道呢?可能歷史不會重複,爆發性的科技增長就此到來。可能 Uber 的確值 5000 億美元。可能五年之後我再看這篇文章時會找個地兒藏起來。我唯一知道的事情就是,我穿褲子了。

你只有在潮落時才知道誰沒穿褲子。

——沃倫•巴菲特 (Warren Buffett)

附錄 A:防守手冊

那麼,如果你擔心自己的創業公司可能有風險的話,別慌張。這裡有幾個步驟供你參考,撐過任何可能的暴風雨:

一、將客戶群多樣化

如果你的營收大部分來自拿風投的創業公司,告訴你的銷售團隊 (或者調整你的推廣資源) 專註在發展晚期、安全的、長效的公司客戶上面。

二、以合理的成本實現增長

在許多商業模式當中,都會將現金重新投入到獲取客戶和業務增長。弗萊德•威爾遜 (Fred WIlson) 最近寫了一篇很棒的文章,他分享了一個燒錢公式:年度同比增長率加上稅前營業利潤率應該至少達到 40%。結果可能是「裁員/預算控制」和「破產清算」之間的天壤之別。

三、小心固定成本

僱員可以解聘,但是租金每月 10 萬美元,包含遊戲室,餐廳有執行主廚的辦公樓一租就要五年,雷打不動。花在固定成本上的每一分錢,都減弱了你在危機到來時做出躲避動作的能力。在「發展空間和吸引新員工」與「實際需要來維持業務」兩者之間,需要做出一個平衡。

四、現金為王

如果你運作業務時想著隨時都能再融一輪的話,可能要考慮起草一份備用方案了。試想一下:如果你永遠無法融到下一輪,你的公司會發生什麼?一個健康的資產負債表和低燒錢速率會幫你度過難關,看著你的競爭對手花完了手裡的錢。如果你想要的話,在破產清算時買下他們的技術,價錢就是個零頭。把你的銀行資產負債想像為城堡周圍的護城河,它能夠保護你不受山那邊野蠻人的入侵。

如上的許多內容都是常識性的商業基礎,但是我對於科技界關注這些常識的人如此之少總是感到非常驚訝。過去七年是創業公司的好年份——持續不斷的高歌猛進。很容易就會落入到一種思維模式中:一輪規模龐大的融資、利潤豐厚的併購,或者是轉眼就到跟前的 IPO。而真正有助益的是:思考當音樂停止的時候,我們該怎麼辦。

From Medium

虎嗅注:原文來自 Medium,作者 Andrew Wilkinson,虎嗅編譯。

我們得聊一下創業了...1999年的泡沫狂歡正在重演嘛?