2013年6月誕生的餘額寶終於在兩年後逐漸老去了。雖然餘額寶作為互聯網金融的旗幟仍然經常被提及,可是當它的規模不再暴漲、收益率也破天荒的跌破4%之後,我們終於可以心平氣和地回顧這款明星產品留下了怎樣的遺產。

理財實驗室這篇短文並不打算描述整個行業天翻地覆的變化,只是着眼于阿里巴巴體系之內,回顧天弘、淘寶和螞蟻分別從餘額寶龐大的用戶群中獲得了什麼。沒有人能複製第二個餘額寶,連阿里自己也不行,但是其中對用戶群體和習慣的引導整合,值得所有互聯網金融企業認真復盤借鑒。

依賴貨基的天弘:寶粉網沒能轉化餘額寶用戶

一個令人驚奇的現實是,即便是餘額寶誕生兩年後的今天,仍然有大量小白用戶分不清餘額寶和天弘增利寶貨幣基金的關係。這樣的好處是——把小白用戶導入餘額寶時,幾乎不用多費功夫進行專業的基金知識講解,可隨之而來的壞處是貨幣基金的收益率會被競爭對手拿去和其他任何種類的理財產品作對比,用戶也很難從餘額寶遷徙到天弘的其它種類基金上去。

不要低估餘額寶的威力,天弘基金2014年末總規模5897億元,2015年一季度規模增長1421億元。相比之下,規模排名第二的華夏基金僅增長235億元,總規模3346億元,不到天弘基金的一半。天弘的隱憂是仍然高度依賴貨幣基金,規模超過7000億的餘額寶雖然讓天弘成為總規模第一,可是在股票基金、混合基金和QDII基金的規模排名上華夏佔據三個第一,天弘則均在前五之外。在過去一年多資金蜂擁而入的牛市行情中,在貨幣基金用戶上具有絕對優勢的天弘,沒能將這樣的領先優勢延伸到其他類型的基金。

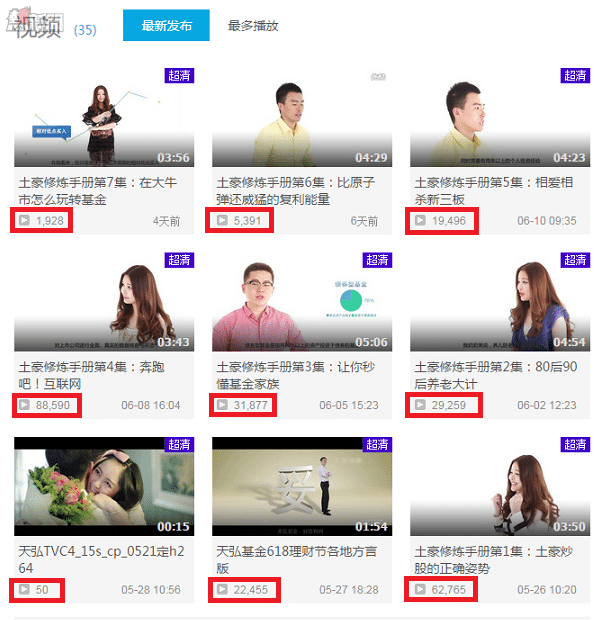

天弘基金引導客戶的寶粉網正是這樣的負面例子。寶粉網成立於2014年6月,正是餘額寶成立一年之後,也恰好趕上了大牛市,可是這一年多來的努力,沒能把餘額寶用戶轉化為天弘基金的用戶。根據Alexa的參考數據,寶粉網的日均IP不過三萬左右,GooglePR值則全部為零。更明顯的證據是下圖中寶粉網製作的宣傳視頻數據:

以上寶粉網製作的系列宣傳視頻,是直接掛在首頁上進行推廣的,優酷網的播放量能夠說明視頻傳播效果。從播放量看,最高一起也沒有突破十萬,最近兩期上線幾天後播放量仍然沒有超過一萬,這樣尷尬的數據不僅沒有體現出龐大的餘額寶用戶基數,恐怕連稍有名氣的視頻類自媒體也比不上。尤其對比天弘618公關稿中提到「大型理財系列喜劇《土豪修煉手冊》,一經問世也受到了網友的追捧,播放量約50萬」,實在讓人汗顏。

無需擔心天弘基金的未來。餘額寶對應整個阿裡電商平臺海量交易的結算賬戶,只要背靠的電商平臺在增長,餘額寶就會維持與理財需求無關的穩定餘額增長。可是阿裡收購天弘顯然不只因為必須控制餘額寶對應的貨幣基金賬戶,靠一支獨大的貨幣基金支撐不起阿裡金融帝國的龐大版圖。

中規中矩的淘寶:基金淘寶店未成主流

在淘寶網上搜索基金,然後點擊按銷量從高到低排序,會發現清單前五名全部是天弘旗下的基金。對於一家平臺機構而言,自家基金公司在自家平臺上的高交易量並不是什麼值得高興的事情。

回想2013年末餘額寶風頭最盛之時,各家基金公司擠破頭要進淘寶開店,仿佛這是互聯網金融浪潮的救命稻草。然而到了一年後,淘寶從2014年10月1日起對基金公司的所有產品統一收取0.3%平臺服務費,導致大批貨基離場,基金公司們對淘寶這個管道顯然也沒有產生依賴性,請看下圖淘寶理財頻道的推薦基金銷售數據:

這些數據並不能說低,可是對於淘寶天貓這個體量的平臺來說又實在不能說高。假如淘寶可以在理財市場複製電商領域的統治地位,實現「全網理財淘寶成交」,能夠為淘寶平臺帶來的流量和交易額將非常驚人。如果與京東商城獨立的京東金融,能在理財領域縮小與淘寶天貓的距離,理財的流量和交易額完全有可能反過來威脅到阿裡的電商領先地位。

一個更有趣的現像是,數米基金網這樣的理財平臺也登陸淘寶這個平臺進行基金銷售,交易量還非常不錯。為什麼這些基金選擇數米這個平臺代理他們登陸淘寶平臺,而不是自己直接登陸淘寶平臺?或許是KPI壓力,也或許是便於集中管理,但我可以肯定這樣平臺套平臺的模式對淘寶生態並不是正面影響。

從活期到定期的螞蟻金服:招財寶平臺遠未定型

招財寶這個名字輾轉多次才成為螞蟻金服旗下的獨立公司。最早的時候,招財寶是淘寶理財這個獨立頻道的名字,說明最初的設想是招財寶下面會包含淘寶和支付寶上所有基金、保險等理財服務。如果你點擊淘寶首頁的「理財」按鈕,會進入招財寶頁面,而不是曾經的淘寶理財頁面。

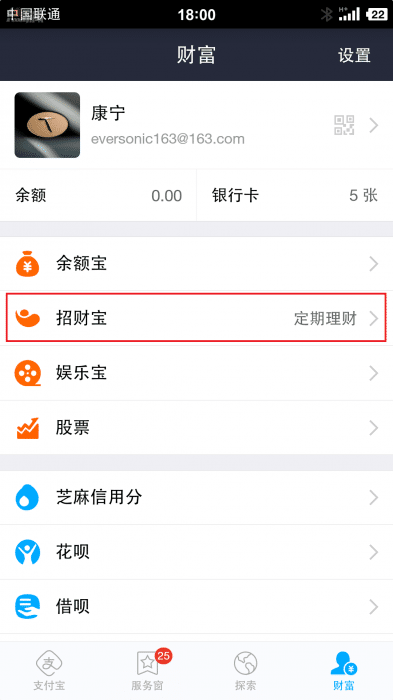

招財寶在支付寶錢包這個螞蟻金服核心APP上也獲得了更好的位置:

如上圖所示,招財寶不僅在支付寶錢包APP上獲得了緊挨餘額寶的位置,還出現了「定期理財」這樣獨一份的功能註解。靠着「活期理財餘額寶」向「定期理財招財寶」引流,招財寶實現了非常漂亮的業務數據:

從交易數據上看,招財寶已經成為用戶超過500萬,交易額超過1600億的巨無霸,而實現這樣驚人的數據是在螞蟻金服尚未導入阿裡體系內真正P2P資源的前提下。

招財寶提供資產全部是保本類理財產品,例如曾經在聚划算創下單筆交易上億的理財類萬能險、保本基金以及有保險公司擔保的債權項目。螞蟻金服對這些理財項目進行了非常有趣的管道劃分,上述資產只能通過網頁端的招財寶購買,支付寶錢包APP端的招財寶只能預約短、中、長三個期限劃分且保本保收益的理財產品。預約的收益率由你自己填,寫低了可以很快成交但自己吃虧,寫高了沒法成交就只能繼續享受餘額寶收益。實際上,APP端預約的理財產品全部來自網頁端理財產品的變現,這個變現功能讓網頁端和APP段的招財寶形成了不好說破但確實非常微妙的循環。

現在的招財寶還不像P2P平臺,畢竟其中的資產仍然以金融機構為主,但是平臺上用戶之間的交易活躍度已經超過陸金所或其他任何一家P2P。如果螞蟻金服把為淘寶商戶提供貸款服務的阿裡小貸與招財寶對接,就可以在自己體系內完成從負債到資產的完整循環。

總結:自我淘汰才是互聯網金融

一季度仍然保持上千億規模增長的餘額寶可以說正值壯年,但是這個兩年前引領互聯網金融浪潮的產品,也同樣面臨被顛覆被取代的前景。與傳統金融體系不同的是,這款明星產品並沒有成為互聯網公司繼續進化的障礙,天弘、淘寶和招財寶其實都在充分利用餘額寶帶來的養料,試圖在更廣闊的市場去實現餘額寶沒有做到的事情,正如兩年前餘額寶對傳統貨幣基金銷售管道做的那樣。

無論是銀行、證券這樣的傳統金融機構,還是P2P平臺等互聯網金融同業,如果還在圍繞餘額寶這個已有「兩歲高齡」的明星產品下功夫,恐怕連未來自我淘汰的資格都已經喪失。

作者公眾號理財實驗室(微信號:MoneyLab)

From 康寧1984

天弘、淘寶和螞蟻金服的餘額寶遺產