新三板即將誕生第一家千億市值公司——目前九鼎的最新價格將近19元,總市值為932億元。其體量之大,於新三板而言足夠驚奇。

從6月11日起,九鼎投資的交易方式從協議轉讓變更為做市轉讓。等完成不久以前啟動的定增計劃後,九鼎投資市值將達1375億,穩坐「新三板第一股」的寶座。

商業模式:融投管退

九鼎投資于2007年成立,是一家專業的私募股權投資(PE)管理機構。創始人吳剛生於1977年,曾供職於中國證監會監管部檢查一處、風險辦一處,先後任副處長、處長;另一位創始人黃曉捷生於1978年,金融博士,曾是央行最年輕的處長。

九鼎投資的商業模式可總結為「融、投、管、退」四個「動作」。

√融:以孫公司(三級、四級子公司)作為基金管理人發起設立基金,以私募方式籌集。孫公司擔任普通合夥人(GP)並出資小部分(約為1%),絕大部分資金來自有限合夥人(LP)。由孫公司擔任普通合夥人,意在將可能出現的無限連帶責任與上市主體隔離。

√投:投資標的涵蓋處於不同發展階段的企業,形式為股權投資。包括天使投資、風險投資、Pre-IPO投資、PIPE(上市後私募股權投資)、併購投資(BuyoutFund)。

√管:投後管理主要包括常規事項跟進、例外事項處理、重大事項決策等流程,通過協議約定、派出董事等方式對被投資企業進行適當幹預,並提供建章建制、戰略優化、併購整合、管理改進等增值服務。

√退:擇機將股權出售給公眾(上市)或其他機構或個人(外部併購、管理層收購等)。其中IPO或新三板為主要退出管道,占比約為75%。

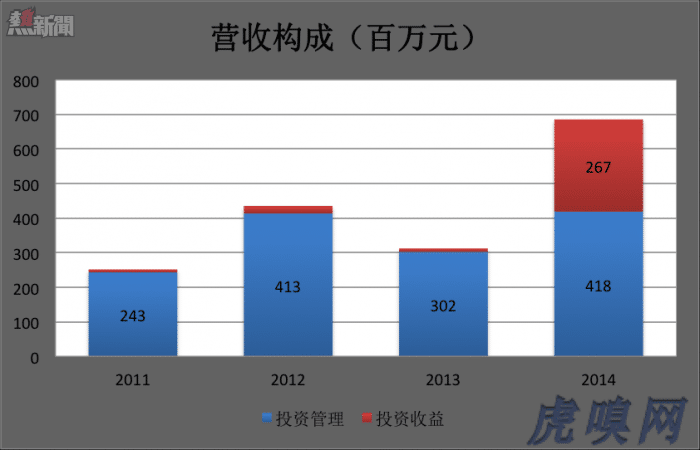

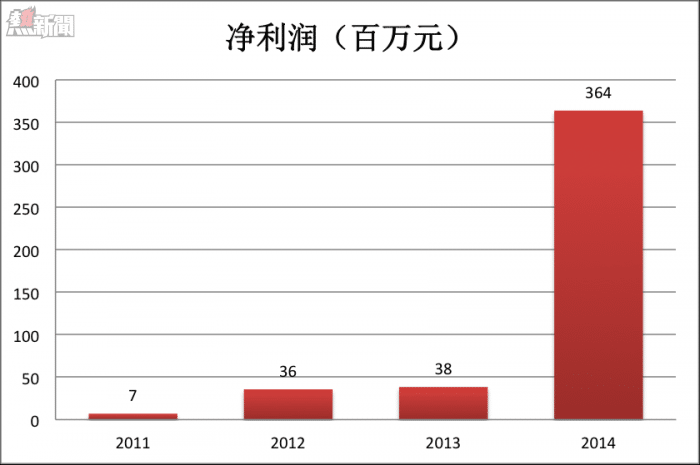

營收及凈利潤:2014年凈利暴漲8倍

九鼎投資的營收可以分為兩部分:用腦子賺錢的投資管理業務和運用資本手段取得的投資收益。

第一部分包括基金管理費及收益分成。管理費收取的主流方式是按基金認繳出資額每年收取2%,稱為「年費」。當投資項目取得收益時,基金管理者通常獲得收益的20%,稱為「管理報酬」。

2014年登陸新三板之後,九鼎投資的本錢迅速豐厚了起來,投資收益大幅提高,未來有可能進一步上升。

投資收益劇增,造成凈利潤的戲劇性暴漲。2012年、2013年原地踏步,2014年同比增幅達848%。

九鼎的投資管理業務也呈現大起大落、苦樂不均。賺多賺少取決於投入的節奏和退出的運氣。2014 年度,投資管理業務幾乎為兩大子公司包攬。其中,昆吾九鼎投資營業收入、凈利潤分別為為2.13億和1283.6萬元,凈利潤率6%;拉薩昆吾九鼎產業投資營收、凈利潤分別為2.28億和1.99億,凈利潤率87%。(注:昆吾九鼎下屬共有 21 家全資公司、14 家控股公司、1 家全資基金、2 家控股基金)

通過股本擴張成為新三板第一股

在新三板掛牌前,九鼎投資總股本1244萬股,結構見下圖:

2014年4月,九鼎投資在新三板掛牌,同時以610元單價向138名投資者(包括7名原股東)增發580萬新股,募集資金35.4億元。增發後,總股本達1829.8萬股,市值約為112億(Post Money)。

九鼎投資的這次增發是一個創舉:股票認購者大部分是基金的LP。本來LP可獲得投資項目收益的80%,GP只能獲得20%。之所以放棄80%去做GP的股東,為的不是分享那20%,而是因為GP(即九鼎投資)將在新三板掛牌,股票升值空間大、流動性強。將LP變身為基金管理公司的股東作為LP的退出方式,九鼎投資這一創新應有「知識產權」。

事實上,如果不進行這一點操作,九鼎上市的動力就不大了。投資界普遍都知道,九鼎之所以急著抓住新三板的機會,是因為其LP再也等不起了。「一些LP在九鼎的基金中五六年了,到了退出期。但這幾年A股IPO停滯,併購雖然很火,但進展也並不是很快,所以沒有太多的退出管道。」投資的公司退出無能,那就索性把自己做上市來退出。掛牌新三板之後,九鼎增發不斷,利用資本市場的資源持續「炒作」。

2014年8月,九鼎投資進行了規模為22.5億元的第二次增資。

根據2014年5月份股東大會的決議,九鼎投資實施了「10股轉1903股」,總股本增至40.73億,前兩第輪增資成本分別被攤薄至3.19元和3.41元/股。

2015年4月,九鼎投資實施每10股轉增2.27股,總股本增至50億。

2015年5月,九鼎投資宣佈以單價15-25元向不超過35家投資者發行5億新股,募集75到125億。由於認購踴躍,發行價將取上限25元。

從2014年4月算起,九鼎投資募集資金總額已達182.9億。

照此計算,九鼎投資市值將達1375億元(25元X55億股)。

基金運營概況

1)基金募集規模遠遜於股權融資

截至2013年10月31日,按照認繳金額計算,九鼎投資管理基金總規模為264億元。實繳金額為184億元,絕大多數分佈于約100支人民幣基金中(全部採取合夥制)。

而到了2014年年末,認繳和實繳金額分別為310億和214億。也就是說,從2013年11月起,14個月的時間裡,認繳、實繳資金分別為46億和30億。同期,九鼎投資僅通過股權融資就募集了182.9億。此外,還從浦發、北京、民生等銀行獲得5.95億元貸款。

基金募集規模遠遜於股權融資,九鼎投資正從「管理別人的錢」蛻變為「用自己的錢生錢」。順風順水時可以賺得更多,但遭遇逆境時的風險也大得多,因為賠的是「親錢」。(注:親錢的意思就是自己的肉、自己的錢)

截至2013年10月31日,在九鼎投資管理的資金中,191億分佈在成立不滿3年的基金中,占比達76%;只有5億分佈在成立滿5年的3支基金中,占比為2%,IRR(內部收益率)為39.8%。

截至到2014年末,運行滿5年的基金增至4支,平均IRR為34.7%。

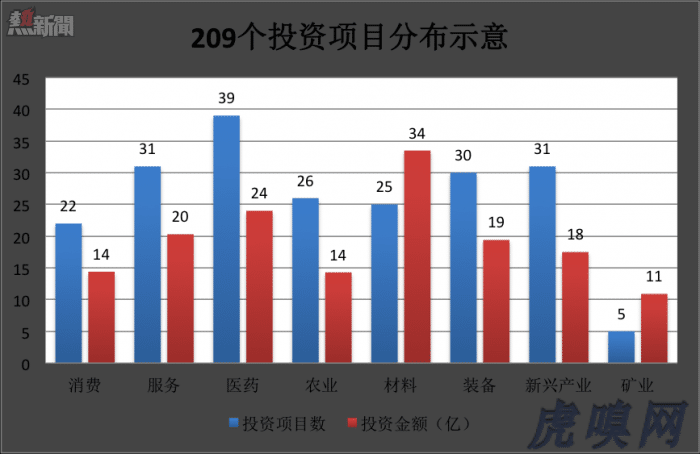

2)投資項目分佈

截至2013年10月31日,九鼎投資累計投資項目209年、累計投入154.3億元。投資項目分佈於消費、服務、醫療等8個領域(詳見下圖)

2014年報披露,九鼎投資旗下子、孫公司持有的基金份額的期末公允值為115.6億元(初始投資成本62.7億)。

3)退出

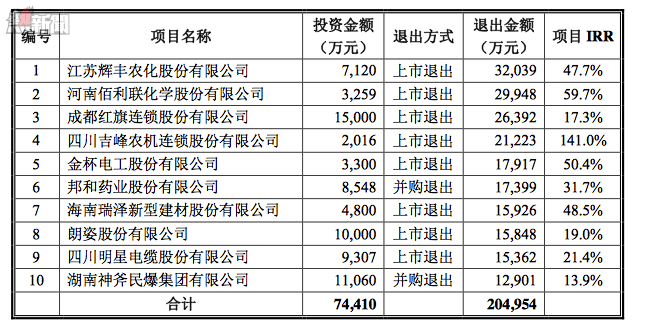

截至2013年10月31日,209個項目中已經退出24個,回收資金27億(對應投資金額11.7億)。其中,回收資金排名前10的項目見下表:

2014年,退出項目36個、退出金額38億。其中28 家通過資本市場退出:5 家在A股IPO(眾信旅遊、飛天誠信、地爾漢宇、方盛製藥、柳州醫藥);2家在A股借殼或被併購(嘉化能源、新聯鐵);18 家在新三板掛牌;另是3家已通過發審會審核(利民化工、愛迪爾珠寶和維力醫療)。

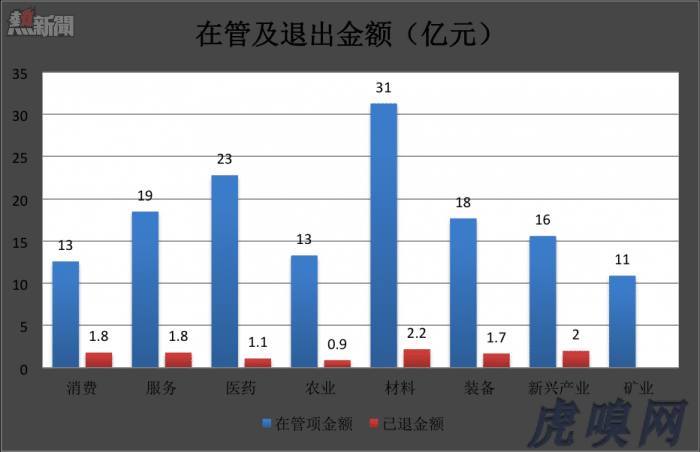

4)在管項目

截至2013年10月31日,在管項目185個,初始投資金額142.6億元。

2014年末,在管項目增至193個,公允值及初始投資分別為331億和148.7億(年報未披露項目分佈情況)。

如果資本市場繼續火爆,在管項目可獲得豐厚的回報。反之,會呈現「靚女」已嫁、門前冷落的情況,能收回多少投資就不好說了。因此,在經歷無數寒暑的發達資本市場,這類公司估值都較低。高盛的市盈率約為10倍,黑石更低。而按照最近一次定向增發價格,九鼎投資的凈態市盈率高達380倍,不能不說是中國資本市場的又一個奇葩。

九鼎投資向何處去

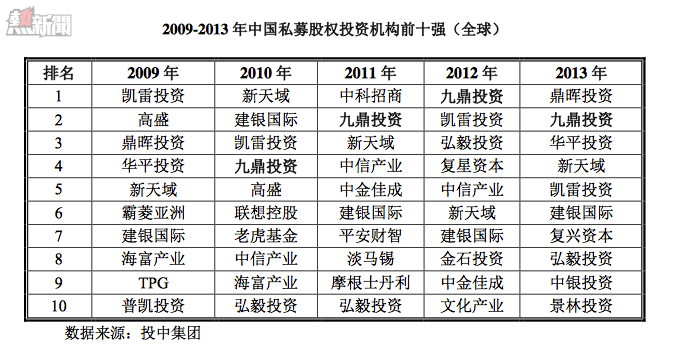

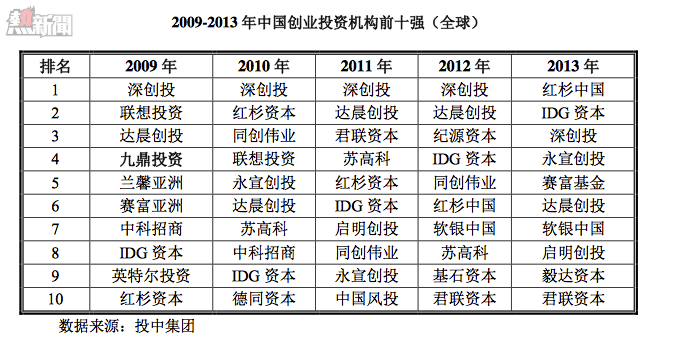

九鼎投資無疑是PE界的新秀、黑馬中的黑馬。根據私募股權投資領域協力廠商獨立研究機構投中集團發布的排名數據,近5年中國私募股權投資機構10強名單如下:

投中集團還同時發布創業投資機構榜單,近5年中國創業投資機構10強如下:

九鼎投資甫一設立就嶄露頭角,但並未到神乎其技的地步,特別是在互聯網行業的經驗、人才、口碑無法與紅杉、IDG、軟銀們相提並論。2010〜2013年,九鼎投資連續4年沒有進入創投前10名。

但九鼎投資的野心不是與深創投、紅杉們比高低,更不是市值破千億,而成為中信、平安那樣的全牌照金融控股集團。

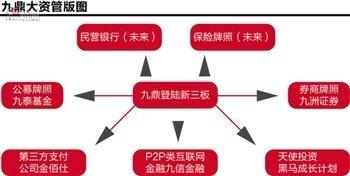

新三板掛牌以來,九鼎投資設立了公募基金管理公司九泰基金(注:九鼎投資先於其它PE拿到公募基金牌照)、收購了九州證券、實施面向大學生創業的晨星成長計劃、創辦基金劣後投資業務的龍泰九鼎、收購協力廠商支付公司金佰仕、設立互聯網金融平臺九信金融……5月15日,九鼎投資以41億元拍得中江集團100%的股權。後者持有上市公司中江地產72.37%的股份,成為第一家控股上市公司的新三板公司。

近期,又牽頭設立民營銀行和人壽保險公司,還挖來中國太保董秘方林任副總經理、負責保險公司籌備。

九鼎投資早已不是單純意義上的PE管理公司,大資管版圖已經躍然經紙上。令人擔心的是九鼎投資太年輕了,公司年輕、創始人團隊年輕。在金融領域走得穩比走得快重要百倍,當年德隆鼎盛時何嘗不是意氣風發。要成為高盛那樣的投行貴族、百年老店,不應急在一時。

From Eastland

新三板首家千億市值公司將誕生:九鼎投資的操盤密碼