上週二(5月12日),做空機構Mithra Forensic Researc(簡稱MFR)發布了題為《Vipshop: We Are Not Buying The Financial Statements》(唯品會:你的財報我不信)的做空報告,指控唯品會操縱公司財報數據。唯品會在及時回應並拿出靚麗財報後,股價迅速企穩,但依然是中概股裡最容易被做空的個股,與空頭的鬥爭才剛剛開始。

「空軍」將捲土重來

在美國做空中概股的主要方式是借入股票並拋出,然後低價購回並歸還股票。比如某隻股票現價為20美元,做空者借到1萬股在二級市場拋出,獲得20萬美元現金。假如能夠以10萬美元買回1萬股還給出借方,就能賺10萬美元。如果歸還股票的期限已到,股價漲到30美元,借股者就要花30萬美元買1萬股還賬。「要麼買回,要麼進監獄」,說得就是這種情況。

2010年6月,渾水發布做空東方紙業的報告,股價當場下跌50%;當年11月,渾水再度出擊,導致中概公司綠諾退市;2011年4月香櫞做空東南融通大獲全勝;11月,香櫞的偷襲令奇虎360一日之間跌掉10%;2012年7月渾水的質疑又使新東方市值折損35%;2013年10月24日,渾水發布長達81頁的做空報告,網秦當日暴跌47%……

儘管奇虎360和新東方在對抗做空方面取得階段性勝利,但連續遭遇做空動搖了美國投資人的信心,兩年間中概股總市值跌去50%,損失超過千億美元。台前搖旗吶喊的研究機構(渾水、香櫞還有這次的MFR),與幕後的做空者有千絲萬縷的聯繫,從中概的暴跌中獲利頗豐。

2012年以後,容易做的公司陸續被「做掉」,不容易做的奇虎360和新東方則讓空頭碰壁。當時,未上市的中國企業紛紛推遲或撤銷在美上市計劃,已上市的估值處於低位,失去獵物的「空軍」逐漸退去。

2013年到2014年間,中概公司估值大幅提高,赴美上市風潮再起。到2015年一季度未,排名前30的中概公司總市值超過4000億美元,較2011年4月多家中概股被做空前高出一倍有餘。渾水於2014年9月開始做空500彩票,遭遇集體訴訟的聚美優品市值迅速縮水60%肯定與空頭有關,成立不久的MFR把唯品會作為第一個獵物……種種跡象表明,「空軍」即將捲土重來,從阿里到聚美都要小心了。

唯品會是空頭最好的目標

在眾多中概股中,唯品會是被做空風險最大的個股。

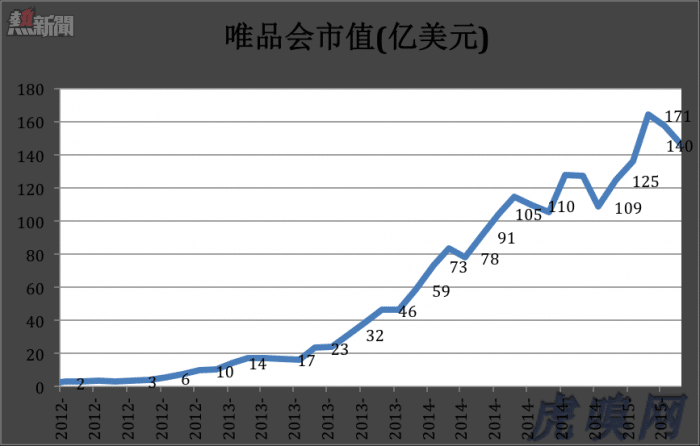

首先,唯品會市值高達140億美元以上,做空的預期收益巨大。

2012年3月唯品會在紐交所上市,其後半年股價一值在6美元以下徘徊,當年10月才發力站上10美元。

2013年,唯品會開始讓人大跌眼鏡,年未收于90美元一線。2014年唯品會氣勢如虹,走出翻倍的行情,11月達到239美元,超過百度,成為中概股中的「第一高價股」。

1拆10後不久,唯品會再創30.72美元新高(相當於拆1股前307美元),市值一度突破170億美元,相當於攜程加奇虎360!

市值越高,做空的獲利空間就越大。500網票網市值不過5億多美元,股價跌40%的話市值將縮水2億美元,空頭賺幾千萬美元已經不容易了。唯品會市值約150億美元,如能引發暴跌可以打開數十億美元的獲利空間,收益將十倍於做空500萬或網秦。

其次,唯品會市盈率偏高,估值存一定的泡沫,股價回調本身存在合理性。2014年,唯品會凈利潤為1.2億美元,市值148億美元(5月18日收盤),市盈率高達123倍。而阿里、百度、奇虎360的市盈率只有40倍上下。市值183億美元的網易,2014年凈利潤達7.7億美元,市盈率不到24倍。

5月15日,唯品會公佈的2015年Q1財報顯示,營收、凈利潤分別達到86億和4.8億,同比增幅分別為100%和106%。但即使2015年唯品會凈利潤翻倍,動態市盈率仍達60倍以上。

成熟資本市場是削峰填穀的地方,多頭尋找窪地,空頭則緊盯高峰。木秀于林,風必摧之,唯品會市值大、估值高,是空頭夢寐以求的標的。

但...MFR的做空報告也太業餘了

MFR報告例數了唯品會的「十宗罪」,大致顯示出唯品會易受攻擊的「部位」,但其論點實在很業餘。

首先,MFR指責唯品會將總交易額記為營收。但正如唯品會回應中所稱:MRF做空報告不懂唯品會的商業模式。

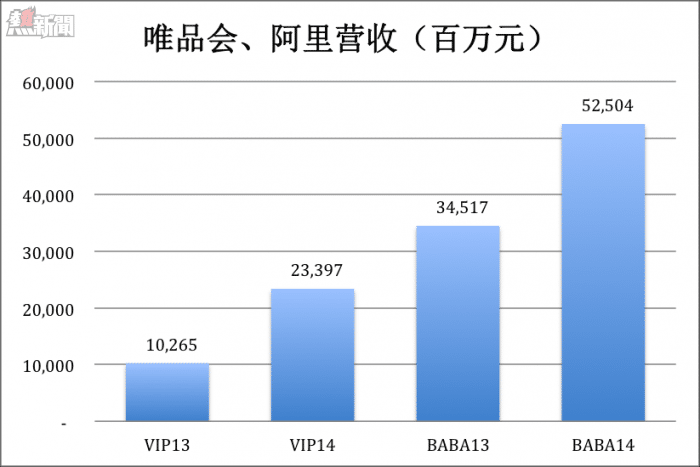

唯品會的營收認定方式與阿里不同,或許會給人「營收相當於阿里40%」的錯覺。

2014年阿里三大平台總交易金額近2.3萬億,而阿里營收僅為525億,不及總交易額的3%。

唯品是與阿里完全不同的電商平臺:前者買斷了產品並承擔存貨費用及減值風險,賺的是進銷差價;後者賺取的是廣告、促銷費用。截止到2014年末,唯品會賬面有價值5.78億美元的存貨並計提了3560萬美元的存貨商品減值。MFR報告中提到「相較於國內及全球的競爭對手,唯品會的倉庫容量過剩」(阿里當然是沒有庫存)。指摘庫存過多,卻無視3650萬美元商品減值說唯品會不承擔存貨風險,屬於「寄售」,MFR想錢想瘋了。

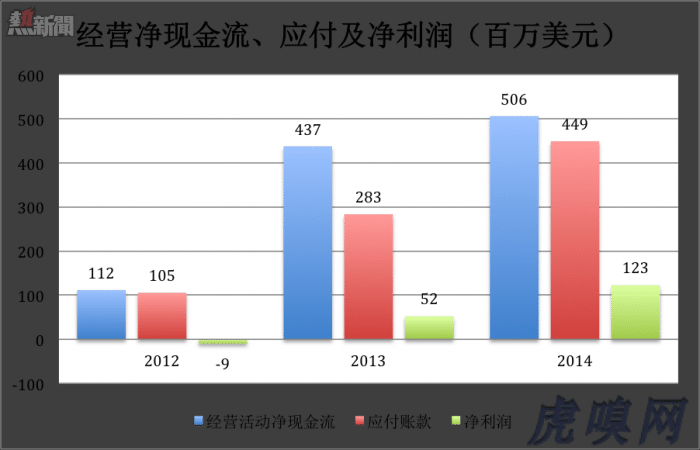

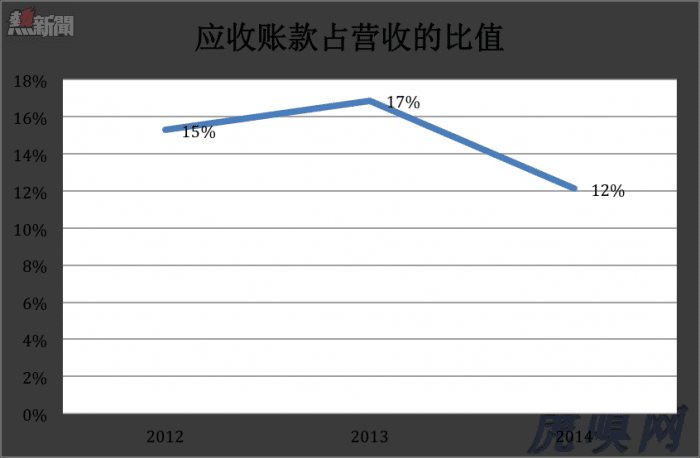

其次,MFR質疑唯品會經營活動凈現金流(net cash from operating activities)不受盈利規模驅動而受應付賬款(accounts payable)驅動。從下圖的確可以看到,經營活動現金流被應收賬款推動的感覺。

唯品會的應付賬款主要是欠上游供應商的貨款,其絕對值應隨著經營規模的擴大而擴大。2014年,唯品會應付賬款儘管達到創記錄的4.49億美元,但占營收的比值卻從上一年度的17%降至12%。由於唯品會以交易總額確信營收,採取的又是「閃購」,毛利潤率、凈利潤較低,屬於薄利多銷模式。十幾個點的應付賬款自然遠高於凈利潤。

MFR稱「仔細分析發現,該公司通過嚴重推遲向供貨商付款時間實現經營現金流增長。」分析了半天,還想不通如此淺顯的道理,某些人的智力真的有硬傷!

MFR還指責唯品會利用應收賬款誇大銷售額。的確有許多公司這樣做,但唯品會2013年、2014年應收賬款占營收的比例都不到百分之一(非常附合2C電商的特徵),以此誇大營收是玩笑。

收購樂蜂是唯品會真正的軟肋,MFR對此窮追不捨:收購價格過高?樂蜂業績拖累唯品會?資本開支劇增、遠遠超過增長需求……唯品會的談判議價能力和整合能力受到全面質疑。

從高價收購,到聲稱「樂蜂網的規模過小不具有戰略意義」,唯品會這宗收購多半是失敗了。但這是在幕後資本推動下完成的收購(正如趕集與58同城合作),唯品會領導層不應擔全責而且與欺詐扯不上關係。

MFR的報告是基於預設觀點拼湊的貨色。漲得多就是妖,看什麼地方都覺得有妖氣,有「大師兄」的愛好,本領卻遠遠不及「二師兄」,捉哪門子妖啊。

MFR嘩眾取寵、投機取巧的心態暴露無遺:唯品會暴跌,俺就賺大了;不跌俺先出個名。以後大家也別迷信國外做空機構了,他們也有智商欠費的時候。

From Eastland

論做空唯品會的正確姿勢