最近一年時間以來,58同城是最活躍的互聯網公司。獲得騰訊4億美元投資、收購安居客、參股e代駕、與宿敵趕集網合併……在5月8號「生日」當天,58同城發布了金融發展戰略及金融理財品牌——58錢櫃。同日,58同城還宣佈了對中華英才網的收購。據姚勁波自己統計,58同城上市18個月,投資併購14家企業,投資總額達16.66億美元,差不多每個月對外投資1億美元。

姚勁波為何忙不迭地「布大局」、「打大仗」?與搜房、易車、前程無憂等垂直網站相比,58同城有無優勢?

先來看下58商業模式的基本面。

營收增長迅猛

58同城是國內最大分類資訊網站,為本地商戶和消費者提供房屋、就業、二手物品交易等資訊發布服務,「同城」二字由此而來。

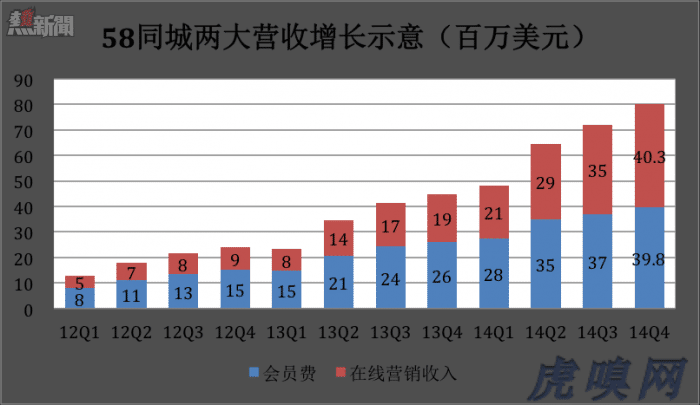

58同城的營收主要由兩部分構成:一是發布信息的商家貢獻的「會費」,二是網絡的廣告收入。兩項收入增長較為均衡,2014財年,58同城會員費和廣告費收入占比分別為52.5%和47.2%。

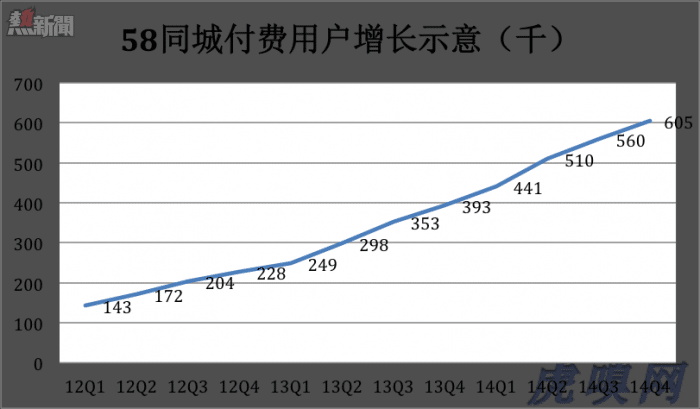

推動會費收入增長的自然是會員數量。2010年、2011年,付費用戶分別為1.7萬和8.6萬。到2014年4季度,付費用戶數達60.5萬,戶均繳納65.8美元。

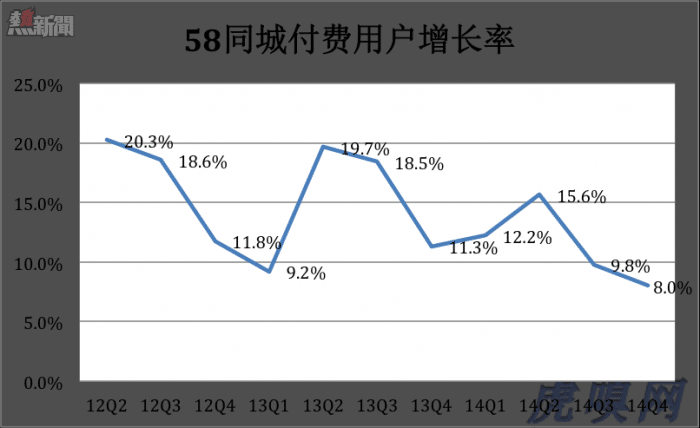

不過,58同城付費用戶的增速卻呈振蕩回落,2014年Q4的環比增速僅為8%。

網站的用戶不是來看新聞的,就是來找租房、招聘資訊的。而付費會員不僅貢獻了營收,還給網站帶來了讀者要看的內容。2014年Q4獨立訪問用戶數達3億。有了流量,58同城順理成章地做起了變現生意,賺取不菲廣告的收入(模式與百度競價排名類似)。

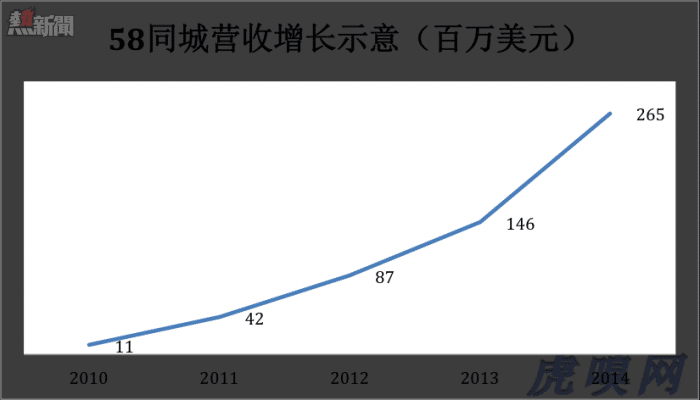

2011年,58同城營收僅為1100萬美元,2014年達2.65億美元。年複合增長率達189%!

搜房、前程無憂等垂直網站的模式與58同程類似。它們的主要收入都包括兩個部分:首先由B端用戶(商家)付費發布信息;然後,用這些資訊吸引C端用戶(網民),形成精準的流量(如求職、租房、買車),進而通過收取廣告費將流量變現。

與趕集合併效益被高估

58同城的流量生意看起來很妙,前提是B(商家)自動把資訊發布到網站,C(用戶)自動上來瀏覽。世界著名的生活資訊網站Craigslist就是這樣,員工不到40名,日均PV超過6億。

但中美國情差異註定了58同城不會有Craigslist的幸運:Cragslist是美國小業主自己上來註冊,58同城得僱用數千勤奮的地面銷售人員去「掃街」,一家一戶地推銷;美國人在網站發布的虛假信息不多,58同城要通過專設的資訊審核部對每天數百萬條資訊進行審核(從開始填寫資訊到發布成功,要經過5道過濾,包括人工審核);美國用戶有問題可自行解決,大不了看看Q&A,中國會員要打電話,58同城只好跑到天津泰達建立了一個有500個座席的電話呼叫中心……

在中國的國情下,58同城的增長策略就是一手在線上買流量,讓C光顧網站。另一手到線下「掃街」、「地推」從眾多B中發展、維護付費會員。

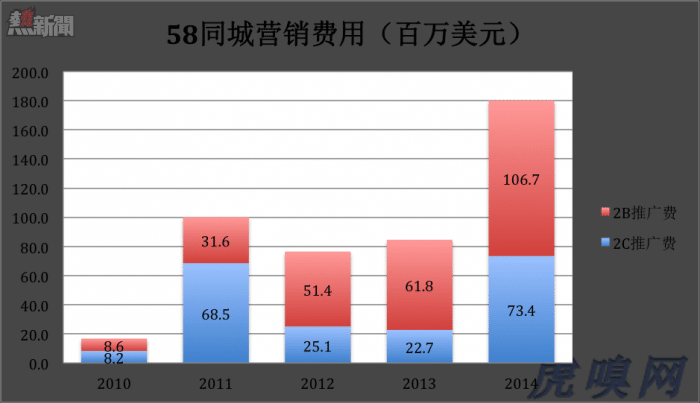

2C的營銷分為兩個部分:線上從百度等引擎購買流量,線下通過傳統媒體打廣告(例如請楊冪代言、每天在地鐵喊上百次:五~八~同~城~~~)。

2B的營銷費用則耗費於龐大的線下代理人團隊及呼叫中心等服務系統。

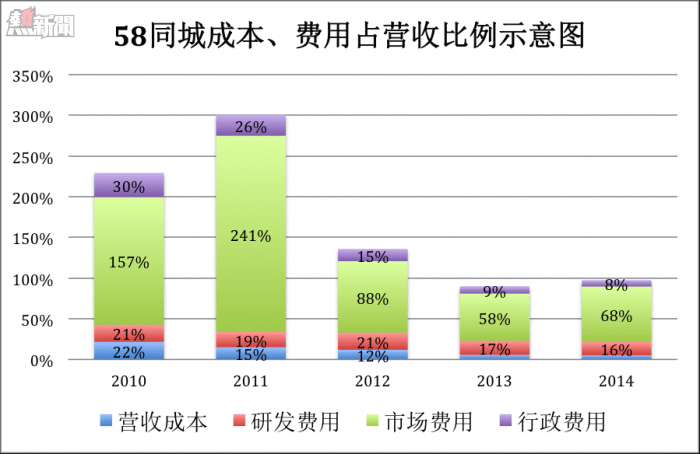

2011年,市場營銷支出一度佔到營收的241%。好比每賣一個10塊錢的肉夾饃,要花24.1元來宣傳、促銷、發獎品。媒體稱58同城「花錢買營收」一點沒錯,而且價錢高得離譜。

好在隨着營收的增長,雖然市場費用絕對值創下新高(2014年達1.8億美元),占營收的比例已縮減到68%。

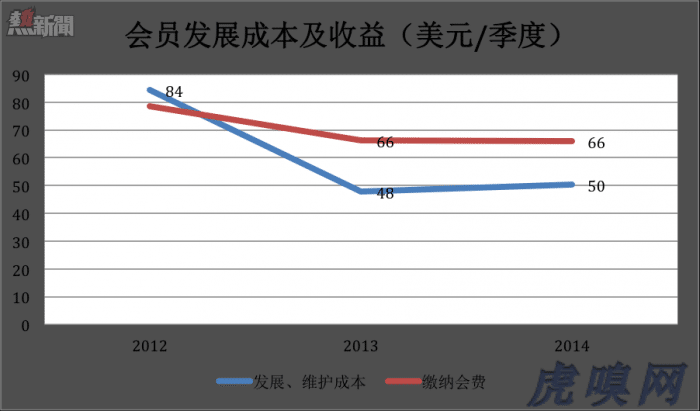

2012年,58同城發展並維護一家付費會員的成本為84美元/季度,而會員繳納的會費僅為79美元/季度;2013年,付費會員的成本、收益分別為48美元/季度和66美元/季度;2014年,會員發展、維護成本又上升到50美元/季度。

與趕集合併後,壓縮2C、2B營銷費用的空間非常有限。

在線上,流量要向百度們買,而關鍵詞的價格不單單是趕集和58兩家抄高的。未來趕集不參與競價,搜房、易車、前程無憂等大小玩家不會讓58同城低價獲得「租房」、「買車」、「招聘」這些關鍵詞!

在線下,假如楊冪、謝娜各喊100次給兩家網站帶來的UV數都是100。讓楊冪一個人喊100次,給合併後的58、趕集帶來的UV絕不會是200。要保增長,廣告費就不能太省。

最後,通過地推團隊的人員優化、減少摩擦、價格戰,市場費用會有所下降。但商家還得一戶戶去談,會費要一單單去收,服務一刻也不能停。付費用戶規模不減,費用降不了多少。

總之,在1.0版的增長策略下,58同城已經沒多大潛力可挖,即便合併了趕集,營收增長、利潤增厚的空間也比較有限。

趕不上「子集」

搜房網、安居客、易車網、汽車之家、前程無憂、智聯招聘的商業模式與58同城大同小異,只不過它們各自耕耘的垂直領域是58同城「勢力範圍」的「子集」。但「子集」們賺錢的本領卻高於58同城。

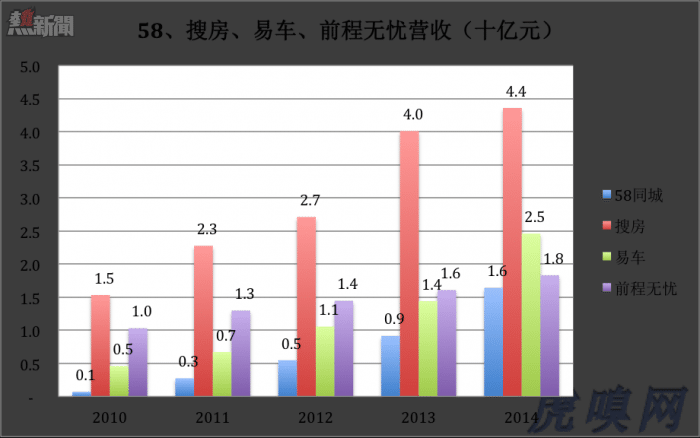

2014年,搜房、易車、前程無憂在垂直領域的營收分別為44億、25億和18億,而58同程在房產、汽車、招聘、家電、家政、休閑娛樂、婚慶攝影、搬家、團購、交友、寵物、周邊遊等十幾個領域統共取得的營收為16億。

既然大家做的都是流量生意,58同城營收不趕不上「子集」還得從流量找原因。

根據Alexa數據,58同城、前程無憂、搜房、易車日均UV(獨立訪問數)排名分別為中國第76、135、161和6024名(以上均為月均值)。58同城日均PV(頁面瀏覽量)約5500萬,前程無憂約為3500萬、搜房網約為2200萬、易車約為50萬(以上均為月均值)。

可以看到,通過不惜代價的導流,58同城的流量已經壓了「子集」們一頭。營收收入不及子集的原因不外兩個:一是流量的質量(轉化率低),二是在變現潛力大的領域及地域流量不足。58同程把招聘、房產、汽車等各個領域的流量加起來才超過前程無憂和搜房,而且這些流量分散在全國各地,單單在招聘、房產領域和北、上、廣等重點地區,58同城流量則遠遠落後。

帶寬成本去哪兒了

還有一個值得注意的現象,就是58同城帶寬成本超低。

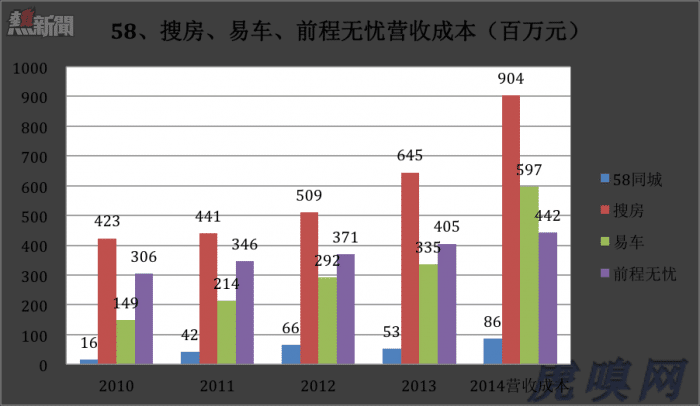

網站的營收成本主要消耗在網站(帶寬、運維人員、設備折舊等)和內容兩個方面。2014年,58同城毛利潤率高達95%,而搜房、易車、前程無憂分別為79%。76%和73%。帶寬費用是營收成本的子集,毛利潤率高則營收成本低,意味著帶寬費用低。

2014年,搜房營收摺合人民幣43.6億,營收成本高達9億。搜房具有明顯的媒體屬性,而且自己採集房源的比重越來越大,營收成本高是自然的。但前程無憂基本沒有媒體屬性,營收僅比58同城高11.5%,但主要由帶寬和網站運維費用購成的營收成本卻比58同城高414%!

58同城的流量成本哪裡去了?是由區域代理商分擔了?或是轉嫁給VIE結構中的其它實體?

被迫尋找增長策略2.0

58同城對增長策略1.0的局限性想必早有體會。所以,2013年10月上市後進行了一系列的收購活動。

姚勁波總結說:

「在汽車裡面內部分化,我們投資了二手車,我們投資了最大的代駕公司『e代駕』,我們投資收購了最大駕校的軟件『駕校一點通』,也投資了P2P汽車平臺『寶駕租車』;在房產領域,我們全資收購行業排名第二的網站『安居客』,和58緊密結合以後,已經超越過去行業老大;我們還推出『58到家』、『樂家月嫂』、『點到按摩』等新型的O2O本地的服務,把58到家自己的服務打包在一起,做中國互聯網公司提供到家服務最全,訂單量最大,口碑最好的平臺。」

截至2015年5月8日宣佈收購中華英才網,58同城在18個月內投資16.7億美元併購了14家企業。

搜房、前程無憂、智聯招聘、易車、汽車之家等成功的垂直網站是從早期互聯網蠻荒的血海中拼殺出來的,正如將「八大菜系」中的任何一個做到極致那樣不容易。不擅廚藝的姚勁波開的是「啥都有」的「大食代」(不僅有八大菜系還法餐、意餐和印度菜),並花不少錢僱人到街上拉客。進來的客人雖多,但多半看看就走,即便坐下來也只點最便宜的菜。所以,58同城營收、利潤都不如那些名菜館。

按傳統觀念,開有八大菜系但什麼菜系都不拿手的餐館一定不會成功。但在互聯網時代則未必。姚勁波先是把「大食代」做大,菜不好吃、虧錢都不在乎,大到一定程度拿去上市。打通公募、私募融資管道後,以股票加現金的方式收購擅長川菜的安居客、擅長魯菜的中華英才、擅長粵菜和駕校一點通……

在可預見的未來,58同城的單項業務恐難超越每個細分領域最強的「子集」們。而且房產、汽車、招聘都是萬億級別的大市,足以孕育市值百億美元的平臺層垂直公司,搜房、易車、前程無憂會保持高昂的頭志,捍衛各自在細分領域的王者地位。中國人信奉」寧為雞頭不為牛尾「趕集、安居客、中華英才都是上市無望才忍氣吞聲、寄人籬下的,失意者們的集合會是一個成功的群體嗎?

不過,誰說復仇者聯盟沒有取勝的機會。從58同城近來高漲的股價看,投資人還是蠻有信心的。截至5月12日,58同城股價已升至78美元以上,市值近64億美元。

祝58系們好運。

From Eastland

58同城:四處的出擊,不得不的2.0