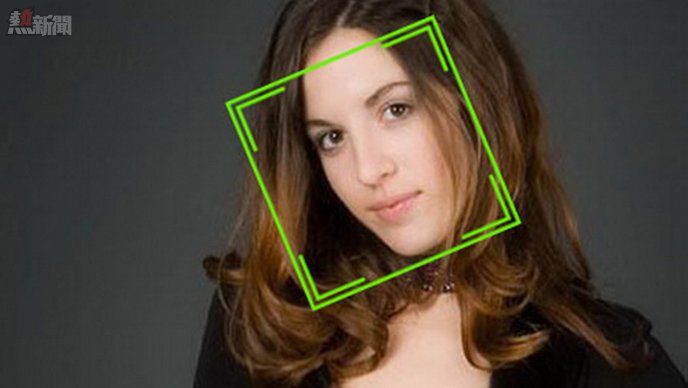

「如果銀行不改變,我們就改變銀行」。馬雲的豪言仍在網上流傳,但現在卻輪到互聯網金融公司被銀行「反轉」了——有消息稱,招商銀行基於人臉識別技術的遠程開戶系統已經開發完成,目前正在總行小範圍內部測試。

如果招行此次「遠程刷臉辦卡」成真,那意味著互聯網金融公司依託的互聯網優勢正在逐步被銀行的創新所蠶食。此前,互聯網銀行如微眾銀行,雖然試行了線上貸款業務的發放,但具體借款人的開戶資料和授信金額仍需事先在線下完成審核和開戶工作。而招行將喝到遠程開戶「頭啖湯」,搶在了互聯網金融的前頭開始了內部試運行。

遠程刷臉辦銀行卡,銀行走進互聯網3.0時代

所謂遠程刷臉辦卡,即根據銀行賬戶實名制的要求,制定相應的內部管理制度和業務流程,依託遠程方式受理開戶申請並識別客戶身份和開戶意願的真實性。

作為互聯網技術與支付產業深度融合的新興產物,遠程開戶業務順應了互聯網金融的發展。國外一些大銀行已經完全支持遠程開戶,如美國花旗銀行、澳大利亞Ubank和英國First Direct等,但遠程開戶仍需以可靠的技術基礎和相應的制度安排為前提。

近年來,招行在零售業務電子化和網絡化水準上提前佈局確實有目共睹,過去這一年招行先後推出了可視櫃檯、「一閃通」、「閃電貸」、「雲按揭」等便捷的移動端支付、信貸和業務處理流程。

銀行加速互聯網化,不止於刷臉炫技

應該說,招行第一個「吃螃蟹」之舉表明,銀行在互聯網金融的管道、客戶和體驗衝擊下,開始用互聯網化的手段來反擊這種入口和管道之爭成為新常態,金融競爭格局將重塑。

要知道,原先互聯網金融通過在線理財、快捷支付場景、線上信貸融資等方式繞開了銀行的支付、理財和信貸體系。現在,招行遠程刷臉辦卡直接把「櫃檯」搬到了互聯網金融的入口,這也是互聯網化用戶第一個使用的陣地。如此,銀行不僅能通過互聯網直接獲得增量客戶,貸款、理財業務等也都有望轉向線上,降低營業成本。招行遠程開戶對整個銀行業的直接衝擊,就是把網民轉化成用戶,銀行新一輪圈地運動來了。

實際上,對於招行這樣國內業務電子化程度比較高的銀行,基本上80%到90%的業務都可以採用電子化、網絡化的方式來解決。此前,銀行已經配置了VTM可視頻服務,用戶可以使用VTM與客戶服務終端來進行自動的開卡服務。如果可以實現遠程刷臉辦卡,那麼就是將這種自助的服務從網點搬上了網絡,而且可以和本行其他電子化業務配套起來。

此外,遠程開戶背後的移動金融、互聯網思維將會使銀行更好地服務小微業務客戶成為可能。招行如果在小微三農金融服務上解決管道問題,在融資上解決風險識別問題,將會獲得一片廣闊的藍海。因為當前許多商業銀行仍沒有縣域網點,開戶和現金業務還操作不了。一旦可以遠程開戶,招行有望突破理財產品銷售地域限制,並且眾多線下業務都能夠通過線上技術實現遠程辦理。

互聯網銀行面臨降維攻擊

對互聯網銀行而言,一旦招行代表的傳統銀行突破線下網點限制,開辦線上業務,銀行服務可以通過便捷、安全的線上方式來獲取,用戶可以在更短的時間和更高效的操作方式中獲得體驗,那麼其賴以起家的「在線」競爭優勢也將慢慢喪失,無網點劣勢放大,發展空間受到進一步擠壓:

一方面,傳統銀行專業理財、先進IT、大量客戶存量交易數據的優勢依然明顯;

另一方面,網點+遠程開戶又勝出他們一籌。

招行此次率先佈局遠程刷臉辦卡,可視為傳統銀行面對互聯網金融競爭的應對措施,即在發揮銀行傳統優勢的同時,打破對常規路徑的依賴,優化甚至重構銀行創新服務機制,從而佔據流量入口。

另外,隨著存款保險制度的出臺,加劇資金安全性需求,用戶勢必更青睞安保級別高,外加互聯網化的傳統銀行。因此,只要解決好「安全」和「方便」問題,遠程刷臉開戶有望為傳統銀行帶來一大波新客戶。

據知情人士透露,招行網上刷臉辦銀行卡只需要2分鐘、3個步驟即可完成開戶,而且賬戶即開即用,方便快捷,並可以辦理儲蓄、結算、理財等借記卡的常規業務。

From 拯迪

果然是個看臉的時代,「刷臉」開戶快來,銀行已然迫不及待!