在ChinaJoy期間,IP在遊戲界大佬們坐鎮演講的論壇是被提到次數最多的詞語,而各家囤積IP的數量與質量似乎成了衡量2015下半年乃至2016年該公司遊戲產品佈局的首要標準,而遊戲茶館也遇到了十幾個中小CP諮詢IP的事情,而他們的問題幾乎都是「你們有什麼好的IP授權嗎?」

在這裡,遊戲茶館首先要說明,雖然我們要做IP平臺,免費幫CP對接IP授權方,但遊戲茶館仍然要本著服務大家的初心,告訴大家——熱炒IP只是大廠拖死中小CP的一種手段,中小CP勿盲目跟風。

說到這裡我們先帶大家看看IP到底有什麼用?

對用戶:吸量+留存+拉付費+曝光度

關於IP對用戶的作用,其實有很多的大佬以及文章都已經談過了,雖然有些地方過份的吹大了IP對用戶的作用,如某文所說「一款遊戲有沒有IP,對其轉化率的影響大多為3到7倍」,在這裡遊戲茶館並不否認有一些頂級IP是有著這樣的作用,但是事實上,有很多IP的作用連2倍都沒有達到。(此點具體後面詳談)

對管道發行:拉升產品第一印象,具備辨識度

對於管道來說,一款知名IP授權的遊戲產品,會讓管道見到產品提升第一印象,如同是跑酷遊戲,《爸爸去哪兒》與另外一款同是跑酷卻沒有IP的產品放到管道面前,第一印象上,管道更會選擇《爸爸去哪兒》這款遊戲進行推薦。

而事實上,IP授權熱的背後則是冰冷的現實。

1、大多數IP不再具有新鮮感

2014年下半年到2015年,IP授權手遊產品層出不窮,用戶在開始還會對IP遊戲產品具有新鮮感,但事實上在經過了多次的「體驗」之後,卻發現事實上遊戲與IP沒有太大的關係,大多數的遊戲產品只是換皮之後套上了IP的外衣,乃至於有部分遊戲產品只是被IP冠了個名。

用戶在多次湧入後,具有挫敗感,當再次看到IP授權產品之後,會認為是類似的另一個「坑」,不會再去點擊下載註冊進入,更別談付費。

雖然有部分IP授權遊戲,契合度比較高,尊重原創,但事實上,這類產品只是少數。以至於當看到「正版IP唯一授權手遊」,以為是這樣的……結果卻是……

2、同質化產品競爭嚴重,IP授權軍備大戰拖垮中小CP

遊戲產品同質化嚴重是遊戲行業發展中不可或缺的一部分,事實上也是部分同質化產品的微創新促進了遊戲行業的發展。至今,先行一步的大廠們也沒有找到一個能夠有效解決同質化的方法。但是在IP授權上,大廠們發現了一個有效辦法,IP貼牌戰略。

本身遊戲廠商即是一個品牌標籤,但無奈大多數遊戲公司的名字只是被業內人士所孰知,對於廣大用戶卻完全記不住。如《刀塔傳奇》被廣大遊戲玩家所熟知,但對於莉莉絲玩家們卻知之甚少。而要培養一個遊戲公司的品牌化卻是一個長線的時間過程,如西山居打造「武俠」品牌標籤,是經過了長達20年的用戶培養過程。而手機遊戲行業是一個日新月異快速發展的產業,遊戲企業完全不能再用幾年甚至十幾年的時間去培養品牌標籤。

而這時,IP授權就成了企業貼牌最快捷也是最有效的方式。

再次提到跑酷手游《爸爸去哪兒》,這款遊戲與同類跑酷產品在內容創新上並無太大亮點,可以說擁有著眾多的同質化產品,但《爸爸去哪兒》手游的成績卻是遠超其他同類跑酷產品。用戶在選擇的時候會潛意識中判定這款產品優於同類產品,如把科納鹽滷水與百歲山放在一起讓用戶選擇,在第一印象上用戶都會選擇百歲山,雖然這並不影響科納鹽滷水被稱為世界上最貴的礦泉水(價值402美元每750毫升)。

當這種遊戲規則被行業普遍遵行的時候就是中小CP的逐步走向沒落(當然有部分被收編)的時刻。

中小CP也想玩IP?好的,大廠們求之不得。

一款IP動輒幾百萬,中小CP不說砸鍋賣鐵,但怎麼也得傷筋動骨。而且就算有了IP,也是「有IP的遊戲產品不一定能獲得成功」,而在這幾百萬花銷之後,再加上產品投入,那這個中小CP最有可能的結局就是一蹶不振或是倒閉。當然,大廠們可是樂於看到這種局面。又能兵不血刃的消滅對手,還能賺錢,何樂而不為(別問我錢怎麼來的,看後面)。

3、大廠們布下了怎樣的局?

通過不斷的對用戶培養IP授權產品才是正版的付費習慣,進一步鞏固自己大廠領先地位。通過對IP授權的熱捧,讓管道一方面主動養成,另一方面被用戶被迫逼成「唯IP推產品」的推薦習慣。

當然,大廠是絕對不會把IP資源堵死的,畢竟自己玩也是很沒意思的,也不利於遊戲行業發展。行業發展是需要新鮮血液的注入的。大廠們通過早期對於IP資源儲備的佈局,「挾IP以令研發」態勢逐漸形成,讓研發商選擇站隊。選擇了從誰的手裡獲得了授權IP即選擇了哪一個站隊。

當然這種站隊並不是形式上的,大廠們早把規則定下,通過IP授權的條款,掌控了被IP授權研發商的發展決定權。

以往大廠會採用入股的形式參與到研發商的公司業務裡,但相對而言,IP授權的成本更低,但是卻在無形之中,將研發商按的死死的。一般研發商被大廠入股,持股比例不會高於50%,公司原有股東還掌握著公司的絕對話語權。但如果是被IP授權的話,往往會出現以下條款:

①授權年限是幾年(一般在5年)。

②產品形式上有明確的範圍要求(網游、頁游、手遊、H5等)。

③產品發行範圍上有明確地域規定(大陸、港澳臺、日本、韓國、歐美等)。

④衍生品有明確規定。(其他形式的周邊推廣產品)

⑤系列化IP的後續反覆運算產品(《爸爸去哪兒2》)

如果遊戲產品做成了,好吧!恭喜你,已經淪落成為了大廠的「代言人」。如果你不想當這個「代言人」的話,大廠們會請你看看以上條款,好好的想想,該產品是否還要繼續上架,是否仍要使用該IP海外發行,是否還要其他形式的開發產品以及出反覆運算產品……

相信大多數人在冷靜的想了又想之後會迫於大廠的淫威,從此走上一條不歸路。

這種過程堪比19世紀的帝國主義的半殖民過程,卻少了刀槍炮火的血腥,風浪自在無形中。

大廠局中局

大廠們在IP戰略上的佈局,不僅限於上周所論述的。

騰訊目前擁有國內最大的IP授權出口閱文集團,閱文集團,統一管理和運營原本屬於盛大文學和騰訊文學旗下的起點中文網、創世中文網、小說閱讀網、瀟湘書院、紅袖添香、雲起書院、QQ閱讀、中智博文、華文天下等網文品牌。

而作為主要競爭對手的360,則通過IP資源整合,以及零授權金的形式來與騰訊進行對抗。不過相較而言,360在原創文學IP方面與騰訊差距明顯。目前360在嘗試多種方式的合作,以打破騰訊在網絡文學方面的壟斷地位,如在今年7月底與華誼兄弟攜手,就2016年度巨制《封神傳奇》達成IP合作。

2013年百度以1.915億元人民幣收購了縱橫中文網,在2014年百度文學宣佈成立,併發布了包括「縱橫中文網」、「91熊貓看書」、「百度書城」等子品牌在內的架構。

在2015年4月23日阿裡巴巴宣佈推出阿裡巴巴文學。阿裡文學將與書旗小說、UC書城組成阿裡移動事業群移動閱讀業務的主要部分。而隨後阿裡文學與塔讀文學以及老牌網絡文學網站天下書盟達成戰略合作。

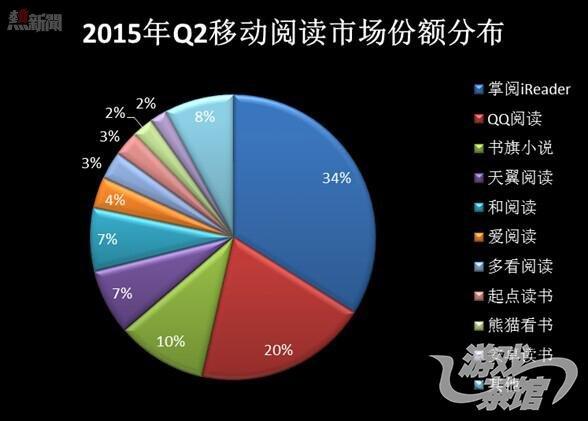

從以上四家的佈局分析,四家形成了一超多強的局面。其中騰訊閱文集團、百度文學、阿裡文學的業務將以內容生產、合作引入、版權產業鏈、流量入口為主要目標,BAT三家均是以獨立的集團公司的形式運作此業務,而360是將IP戰略提出,將此工作放在了手遊事業部。從此點也可看出4家的差別。但不排除360在後期將有大動作。(比如收購目前移動閱讀市場用戶份額占比最高的掌閱?)

閱文集團是超級集團,在原創文學市場優質內容產出端已經佔領了超過80%的市場,在遊戲IP對外授權上也是先行一步,目前是主要的網絡文學授權遊戲IP的出口。而百度文學與阿裡文學暫處第二梯隊。在實力上與騰訊閱文集團還有著較大差距。

From 遊戲茶館

為什麼說炒IP是遊戲大廠拖死小CP的手段