因為審美類似、風俗相近,一直以來,東南亞都是中國遊戲出海的首選。在網遊時代,中國遊戲出口東南亞已是常事,在手遊時代,出海已經成為國內遊戲廠商尋求突圍的重要手段之一。據2012年中國版協遊戲工委《中國遊戲產業報告(海外版)》顯示,當年中國出口東南亞的網絡遊戲達110款,占出口總數的62%。

東南亞總共有11個國家,泰國、印度尼西亞、菲律賓、越南、馬來西亞、新加坡6個國家占比99%;而一款遊戲的成功大體可概括為四個元素:流量、內容、支付、運營。因此,針對龐大的東南亞市場,我們綜合這6個國家的數據、從這四個方面進行分析。

基本面:人挺多,網一般,手機紅利剛剛開始

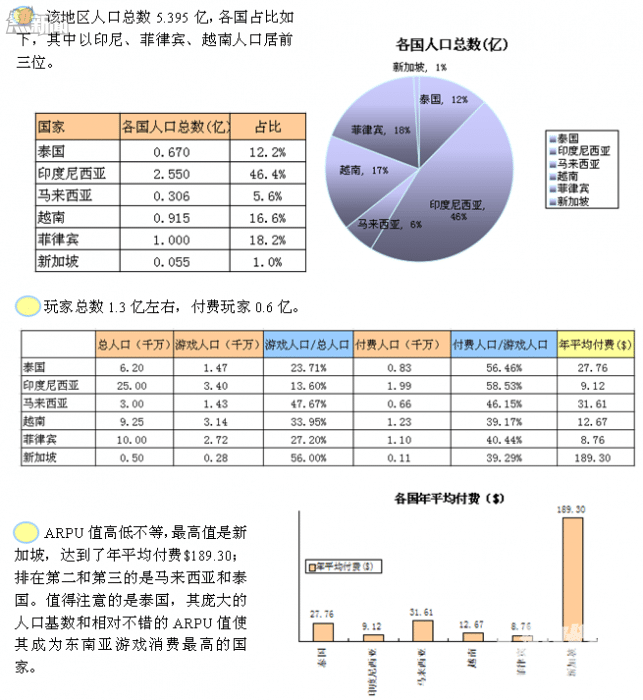

1、上述東南亞6個國家的總人口數為5.395億,玩家在1.3億左右,占比約為24%;遊戲玩家約為0.6億,占玩家總數接近50%;ARPU值高低不等,最高的是新加坡,其中泰國以ARPU值$27.76位居第三,但龐大的人口基數和相對不錯的付費率使其成為東南亞遊戲消費最高的國家。以下是該地區玩家數、ARPU值的數據統計:

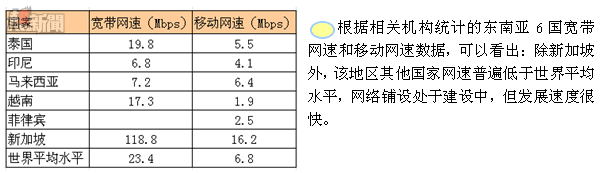

2、這些國家的電信基礎建設相當於中國5~10年前的水準,有線網絡入戶和移動互聯網鋪設正高速發展。現階段,移動互聯網鋪設最全面的是越南、泰國和馬來西亞。大城市基本都有免費wifi覆蓋;而增長最快的是菲律賓,據有關數據報道,菲律賓互聯網入網率達到了800%的增速。整個東南亞地區接觸到互聯網的占30%,達到1.7億人口。

在付費方面,除新加坡、馬來西亞的經濟形勢很好外,其他國家基本都是發展中國家,玩家最傾向的仍然是FTP(Free to play)類型遊戲,因此,設計遊戲內購在所難免。

支付:有錢的開始玩協力廠商支付沒錢的還在用預付卡

在支付方面,這6個國家可分為兩類:新加坡,其他五國。新加坡系英語系國家,曾是英國殖民地,經濟發達,基礎設施完善,消費方式趨國際化,在支付上,信用卡、網銀/協力廠商支付占主導。

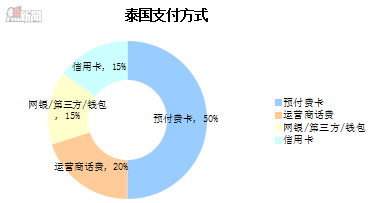

其他五國屬發展中國家,互聯網基礎設施在建,無法支撐起龐大的網上支付系統;同時,當地人的消費習慣仍以現金形式為主。基於以上兩點,玩家在支付上以預付費卡、運營商短訊付費為主,廠商如果沒有龐大的線下實體消費/支付系統,遊戲的收益會大打折扣。以泰國為例,其預付費卡支付方式佔到了50%:

在協力廠商支付平臺的選擇上,由於本地大型手遊平臺欠缺,玩家更趨向於通過Google play、Apple store直接下載遊戲,這也形成了玩家在這兩個商店直接付費的習慣;同時,國內支付工具如支付寶、微信在東南亞也可以使用,但需要和當地的銀行機構、協力廠商機構合作;各國本地支付公司也在迅猛發展,如越南的Onepay、Baokim、NganLuong等,印尼的Indomog、Unipin、Gudang Voucher等,泰國最大電信運營商True成立的Truemoney。

另外有兩家公司特別值得注意,MOL和Cherry Credits,兩者都基本輻射整個東南亞地區,在重要國家都設有分公司。仍以泰國為例,MOL是當地最大的協力廠商支付公司,整合了泰國本地的各種線下支付,包括運營商支付、網吧支付、點卡支付等八大支付方式;而Cherry Credits是一家新加坡公司,在東南亞的勢力正在迅速發展。

運營:出海方式和合作夥伴很重要

當下,國內遊戲公司主流出海方式可分為這幾種:授權海外本土運營商代理運營、授權國內公司委託代理海外運營、自建公司獨立運營。對出海方式的選擇多數受限於廠商的人力財力,上述三者在成本和收益上均呈上漲曲線。

由於東南亞地區本土開發商和發行商力量尚為薄弱,國內產品出海東南亞一般選擇後兩種方式,自建公司尚且不說。對授權國內公司海外發行,目前專註東南亞市場的國內公司很多,如智明星通、Gameview、Vstargame、Efun、昆崙萬維、Funplus、IGG、Game Hollywood、騰訊、百度、飛流等;在該地區取得成功的產品也不在少數,如《刀塔傳奇》(東南亞版本Dot Arena)、《三劍豪》、《秦美人》、《城堡爭霸》、《疾風獵人》、《彈彈堂S》、《仙劍奇緣》、《雄霸天下》、《帝國戰爭》、《Clash of kings》等。要明白,各個發行商專研的遊戲類型和地區均有不同,CP在決定出海前需瞭解清楚。

在產品當地語系化方面,東南亞國家都使用英語,如果沒有足夠的信心,不妨先做一個英語版本放到市場上看看市場反映,後續再決定是否做母語版本。在選擇支付方式時,線下預付卡實體店的建設很重要;如果不是自建,在選擇當地支付提供商時,也必須謹慎,選擇有信用的本地公司可以有效避免拖欠款的發生。

產品投放市場後,實時關注當地人活躍的Facebook和Twitter評論有利於遊戲的優化調整。

From 遊戲茶館

東南亞人玩甚麼遊戲你知道嗎?