文/劉莐

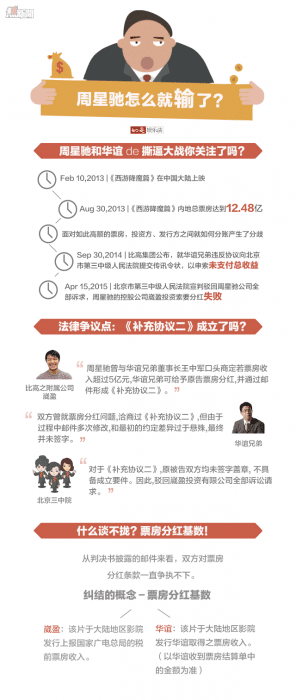

由周星馳兼任監製、編劇、導演的《西遊降魔篇》大火,票房收入突破12億大關。雖說是件喜事,然而由周星馳控股的影片製作方崴盈投資有限公司,由於和合作方華誼兄弟在票房分紅方面產生分歧,一紙訴狀將華誼兄弟告上了法庭,索要票房分紅8600餘萬元。該案已於4月15日開庭審理並作出相應判決。

輸點一:談判沒有落實合約

雙方為什麼會對投資收益分成的基礎有不同理解?原因就在於:有一個談判沒有落實訂立合約。法律規定,當事人訂立合同,採取要約、承諾方式,對於一個公司來說,僅憑郵件是不夠的,簽字蓋章才是王道。崴盈投資有限公司和華誼的談判雖然進行了多封郵件,可是一句「王總休假」就把合約簽署拖到了年後,這就意味著合約並沒有簽署,「已確認」「沒有問題」「可以隨時簽字」對於華誼這麼大一個公司來說,就變成沒有法律效力的承諾。

於是法律也狠狠地對待了這個無可奈何,在判決書中,法官說:

《補充協議二》並未簽字、蓋章,不具備法律規定的成立條件。

2. 鑒於《補充協議二》並未成立,所以對其中票房收入如何理解,法院不再予以評述。

輸點二:沒有使用有效的法律溝通手段,過分依賴商務解釋

從2012年12月10日到2013年1月19日,雙方商務談判代表共進行了多次郵件往來,合同中關於收入分配的定義被改了四次:

華誼改:「影院發行甲方取得之票房收入(以甲方收到票房結算單中的金額為準)」

崴盈改:「影院發行取得之票房收入(以上報國家廣電總局的稅前金額為準)」

華誼改:「影院發行甲方取得之票房收入(以甲方收到票房結算單中的金額為準)」

崴盈改:「影院發行之票房收入(以甲方收到院線給出的票房結算單中的金額為準)」。

顯然,雙方表述對應的收入基礎有不同——華誼無論怎樣修改,都表達的是華誼最終拿到手的收益,而崴盈認為的「票房」結果則是上報總局的總票房。

在這種雙方用合同談判表達概念不一致時,法務就應當謹慎對待,或是將表意寫得更明確以確認對方是否同意,對於這樣事關重大的談判要點如果都不同意,就應當讓公司老大出面進行明確的溝通,然後法務再進行合約的細節談判——而崴盈卻大意了,甚至還說:「謝謝你的說明,明白了這隻是合同表述的問題,我們大家雙方對分紅基數及計算的理解是一致的。」

居然這樣就認了!如果惡意揣測,好多時候談判者會出惡招兒,把合同歪曲甚至錯誤解釋,以讓對方相信合同中的法言法語是自己希望的意圖,誘使對方簽約;特別是對於大公司,員工(哪怕是法務)為了完成老闆的任務,可能就會使用這樣的方式,如果不去弄清楚合約中到底寫的是什麼,只能有苦說不出!

甚至,有些時候,這是一個談判技巧,老闆和老闆之間明面上只談一些框架性的大條款,細節條款都讓手下律師/法務去談,放幾個小地雷都讓製片人或者公司法務人員去埋,炸外行一炸一個準兒——所以哪兒能輕易相信這樣的解釋呢?華誼更聰明:老闆直接甩手,歇了。

輸點三:沒有根據公司具體情況事先談判應得分成

這樣說周星馳的公司很窩囊啊?排除合約沒有簽署的原因,難道他主張的票房分成是不對的嗎?

非也。他本身有權主張這個分成的。

崴盈投資有限公司是周星馳的公司,即,它同時承擔導演的經紀公司(talent)和影片的聯合製片公司(co-production,在中國也算作聯合出品方之一)。按照正常的影視投資交易結構,所有聯合製片方獲得的收益分成基礎應當是一樣的(排除一些特殊的財務投資者可能會使用優先回報、固定回報,或一些資源置換單位有滯後回款的情形);而導演作為對影片的票房成功有很大貢獻的人,一般會在影片純利潤或發行純利潤中佔有一定比例的分成。導演分成的基礎是純利潤,而投資方們的分成基礎是製片方收入,因為導演作為對影片的貢獻是獨立於資本的,所以所有投資方都要接受導演的分成。

當然,兩者分成基礎具體包括的內容要在合同中給出定義,定義也可以不相同——甚至投資方可能不會接受導演參與純利潤分成。所以,到底應該分啥,得看合同怎麼寫。

也就是說,崴盈投資有限公司本可以作為導演的「娘家」在談判中多一個籌碼,但是他在簽署《(暫定名)合作協議書》及《補充協議一》的時候,似乎卻沒有使用這個籌碼,等到對票房預期好了,又開始重新要求這個分成——從人家到手的兜裡搶錢,那人家哪兒幹!

輸點四:作為投資方拿這個分成都有點兒冤

華誼在官司結案之後發表了一個訴(gong)訟(guan)說(wen)明(an),寫得真是漂亮。它披露了崴盈投資有限公司與其簽署合約中的部分內容:

《西遊降魔篇》在內地獲得12.48億的票房,但票房並不等於製片方和投資方的收益:業內比較認可的收益分配模式是,在製片發行方和院線影院分賬之前,票房總收入先要刨除5%的電影專項基金和3.3%的稅費以及中影數字的代理費,也就是說,在製片發行方和院線影院方分賬的環節之前,總票房已經相當於先打了個9折。

打折後的票房收入再拿出57%給院線,剩下的43%票房仍然不是製片方和投資方可以分享的純利潤,還要扣除發行代理費、營銷成本等等,剩下的錢才是可供製片和投資方共同分享的發行凈收益。具體公式如下:製片方和投資方可供分享的發行凈收益=(總票房-電影專項基金-稅費-中數發行代理費)×43%+華誼行使該影片商務開發權所取得的一切收入-發行代理費-華誼的投資額-宣傳發行支出-(拷目及物料費、商務開發代理費、商務開發相關支出、該影片在大陸地區報批的費用、利潤支付按相關法律規定應交納的任何稅費和銀行手續費等各項費用)。以《西遊降魔篇》為例,根據主協議約定,製片方和投資方可供分配的收益僅為314,829,081.13元。

從這裡可以看出,華誼是保底發行+優先回款,這是影視行業中特別常見的投資交易結構。雖然華誼投資份額占比大、投資額數量高,看起來風險大,但對於一個項目來說,後期投資的風險要遠小於前期,而且發行方還是優先回款,所以就如同寧浩和北京旅遊《心花怒放》的「對賭」一樣,是一種接盤方式而已。

但是這一串被減掉的定義,卻是大有講究——我們在服務過程中,看到很多製片方在合約中重複減掉一些項目,或者在定義中把一些類目重合,使得投資方的收益被重複扣除。比如華誼的聲明中,紅色部分的「發行代理費」「宣傳發行支出」、「商務開發代理費」「商務開發相關支出」,就有重複計算的嫌疑,如果不做詳細且範圍明確的計算,並比照預算表進行核對,就有可能面臨這種「坑」。而這種「坑」,是專門挖給新手和外行人的。

所以,一旦華誼的合約中定義有疏漏(甚至沒定義),那作為投資方的崴盈投資有限公司,它拿到的分成可能會不一樣。

其實這場官司的出現並不令人驚訝——近年來,隨著文化產業的日益繁榮發展,高票房電影層出不窮,按捺不住的投資方和製片方想要分取更多利潤的想法不足為奇。而經歷了這一場官司之後,華誼兄弟和星爺日後的關係想必也岌岌可危了,果然應了那句老話,沒有永遠的朋友,只有永遠的利益。我們希望這場訴訟能夠給影視投資者敲響警鐘,如果能吸取教訓,那星爺生個氣也值了。

From 如是娛樂法

周星馳跟華誼打官司,到底輸在哪兒了?