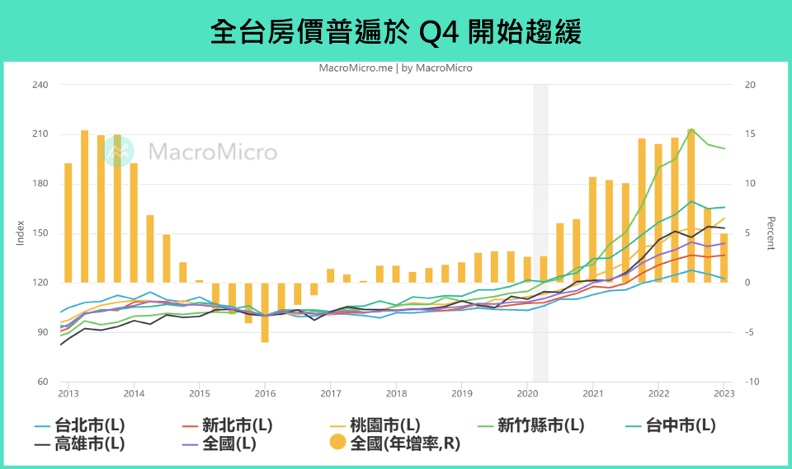

觀察近期信義公佈的房價指數,普遍從 Q4 開始逐漸趨緩,尤其作為台灣房市指標的「台北市」以及過去兩年為漲幅領頭羊的「新竹」皆明顯走緩,Q1 房價指數分別季減 -2.25% 和 -1.19%,高雄房價於台積電效應遞減下也有所下滑,房價季減 -0.64%;但部分地區在剛性自住買盤下價格仍相對堅挺,例如新北和桃園房價則受惠於台北和竹科人的外移而上漲,後者甚至繼續創高;台中則在中科的外溢效應下具一定支撐,季增 0.52% 。

整體而言,房市在連續漲了將近兩年後漲勢終於有所放緩,雖然部分剛性需求使價格持穩於高檔,但房價熱度在 出口 和廠商投資動能趨緩下逐漸降溫。

圖/全台房價普遍於 Q4 開始趨緩。財經M平方提供

圖/全台房價普遍於 Q4 開始趨緩。財經M平方提供

二、價格堅挺,量卻透露需求疑慮

除了觀察價格,我們透過觀察包括成交量、成交天數、議價率等數據也能看出目前房市的熱度有明顯轉冷。

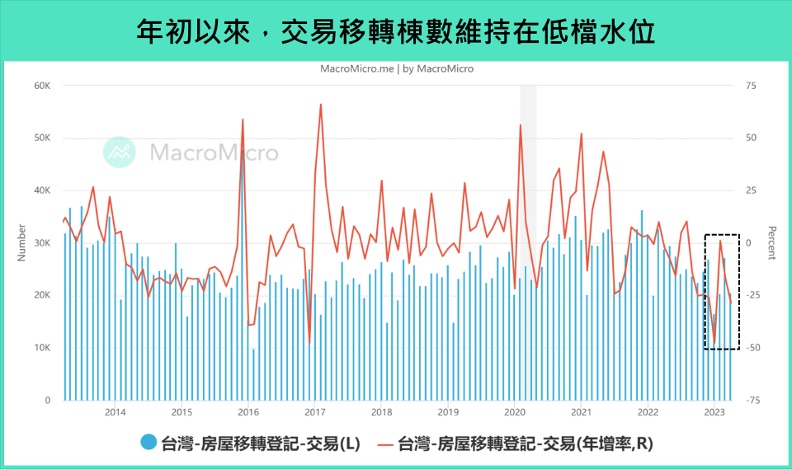

房市交易量顯著滑落

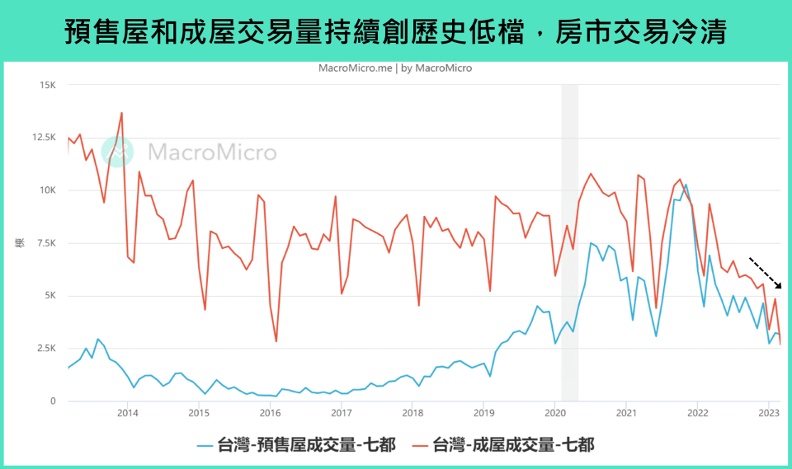

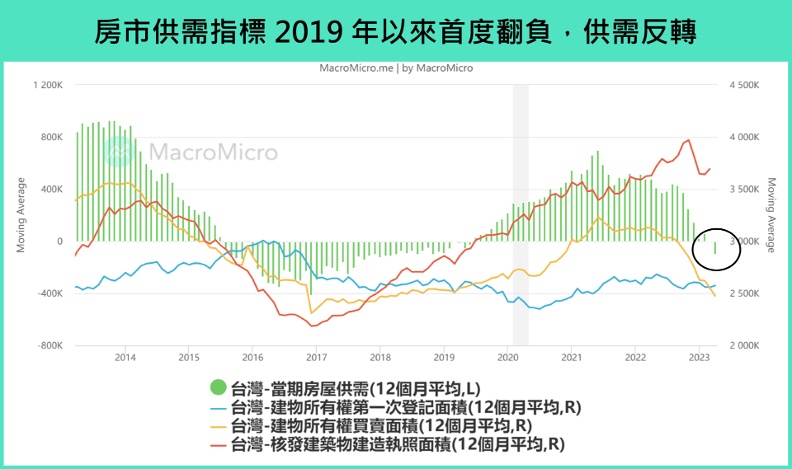

觀察內政部公佈的 4 月房屋交易移轉棟數繼續維持在 20,593 棟的低值,年減幅高達 -28.65%(前 -16.8%),預售屋及成屋的成交量也繼續滑落至歷史低位,都能發現今年以來房市的交易狀況相當冷清,原因在於全球經濟和製造業動能下滑、央行升息導致房貸利率攀升至 2.08% 的新高以及政府持續出台房市調控政策(包括平均地權條例),導致市場對於買房的意願相對保守,這也讓房市循環指標(建物所有權買賣面積 - 建物所有權第一次登記面積)自 2019 年 6 月以來首度出現翻負,反映過去房市供需吃緊狀況有所反轉,通常此後房價容易進入一陣子的修正期。

圖/年初以來,交易移轉棟數維持在低檔水位。財經M平方提供

圖/年初以來,交易移轉棟數維持在低檔水位。財經M平方提供

圖/預售屋和成屋交易量持續歷史低檔,房市交易冷清。財經M平方提供泰國果凍威而鋼、泰國果凍、泰國果凍哪裡買、泰國果凍效果、液態威、液態威而鋼、果凍威而鋼、液態威哪裡買、

圖/預售屋和成屋交易量持續歷史低檔,房市交易冷清。財經M平方提供泰國果凍威而鋼、泰國果凍、泰國果凍哪裡買、泰國果凍效果、液態威、液態威而鋼、果凍威而鋼、液態威哪裡買、

圖/房市供需指標 2019 年以來首度翻負,供需反轉。財經M平方提供

圖/房市供需指標 2019 年以來首度翻負,供需反轉。財經M平方提供

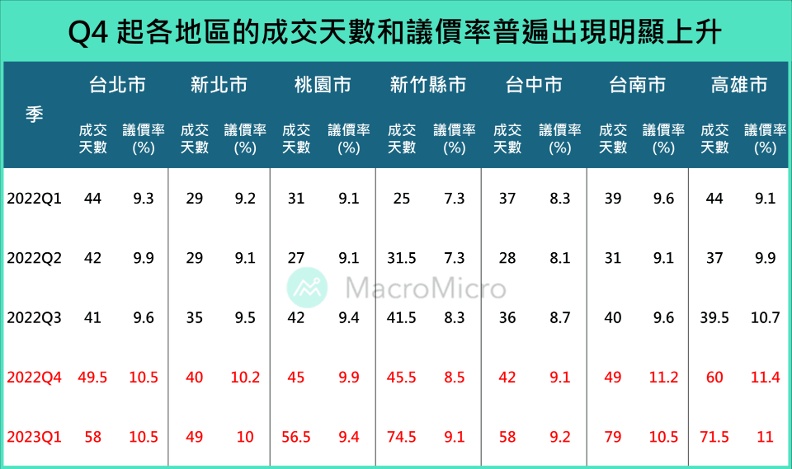

成交天數和議價率上行,市場逐漸轉為買方市場

另外,觀察到各地區的成交天數其實自 Q4 開始就有不等幅度地上升,且 Q1 有更明顯地增加,這代表整體買方對於現在購房意願出現顯著滑落,考慮時間增加下也同時使議價空間增加,議價率普遍上行,市場逐漸轉為買方市場。

圖/資料來源:信義房屋,財經M平方整理。

圖/資料來源:信義房屋,財經M平方整理。

備註:議價率 =(建商開價 - 實際成交價)/ 實際成交價,當兩價格的落差越大,比率也會越大,代表建商讓利彈性大,殺價空間越多,通常代表房市買氣越不熱絡。

總體而言,目前以交易量、成交天數或議價率來觀察,房市的需求確實相較於過去一兩年疲軟,買方進入停看聽的狀態,這也讓建商普遍更加願意讓利。

三、台灣房市是否有泡沫?

近日,作為與台灣同樣仰賴外貿的東亞經濟體南韓,其房地產在央行快速升息後開始出現明顯下挫,許多人懷疑台灣房市是否也會跟進這樣的趨勢,我們用以下觀點進行分析:

韓國房市的泡沫如何形成?犀利士5mg每日錠|| 犀利士5mg購買|犀利士5mg| 犀利士5mg哪裡買|犀利士5mg正品 |犀利士5mg副作用| 犀利士每日錠| |||||| 犀利士5mg 28顆價格|

首先要提到的是韓國獨有的「全租屋文化」,之前我們在 全球房地產解析:一文讀懂不動產市場運作 中有提到,其運作方式為租客一次性付給房東高額押金,付完約 30% ~ 80% 的房價押金(保證金)後就不需要再付任何房租(水電費除外),當租約到期後,房東再將押金全額退還給租房者,這也是先前韓國居民較常使用的方法,即使去年因南韓央行快速 升息 導致租客普遍轉向普通的月租房,但仍有將近半數的合約數量為全租房。

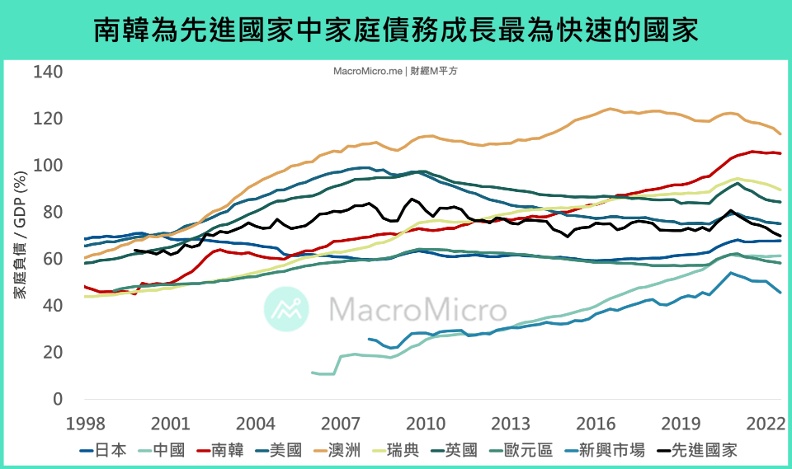

全租房的優點在於房客不需要承擔房價跌價的風險及高稅金,銀行大多也樂於提供相關的優惠貸款,在多數房東拿到這筆資金後,普遍會選擇再將錢投進房市,無形間為房市增加了更多槓桿和泡沫,這也讓南韓成為先進國家中家庭債務增長最快速的國家,在房市走多頭時這樣的模式並不會有太大的問題,但當利率逐漸攀升,房市開始走空時,房東開始因為虧損出現資金斷鏈,房屋將有被迫法拍的風險,最慘的情況是租客甚至拿不回原本的押金。

圖/南韓為先進國家中家庭債務成長最為快速的國家。資料來源 :BIS,財經M平方整理必利勁哪裡買?犀利士5mg哪裡買?泰國果凍哪裡買?P-force必利吉哪裡買? 雙效威而鋼哪裡買?雙效犀利士哪裡買?印度威而鋼哪裡買?印度樂威壯哪裡買?suhagra印度威而鋼哪裡買?

圖/南韓為先進國家中家庭債務成長最為快速的國家。資料來源 :BIS,財經M平方整理必利勁哪裡買?犀利士5mg哪裡買?泰國果凍哪裡買?P-force必利吉哪裡買? 雙效威而鋼哪裡買?雙效犀利士哪裡買?印度威而鋼哪裡買?印度樂威壯哪裡買?suhagra印度威而鋼哪裡買?

相對上台灣居民雖然也同樣背負龐大的家庭負債,但房市運作並沒有過多槓桿的過程,資金上的責任也相對單純,例如購房者向銀行貸款的資金付給屋主(房東)後,房東並不需要再度歸還,因此資金的運用跟風險都將由屋主本人承擔,買房者則承擔房價可能跌價或房貸無法負擔而被法拍的風險,並不容易產生連鎖反應。

再者,過去幾年由於預售屋交易和炒作明顯增長,其擁有類似「期權」的交易性質也讓市場懷疑是否會造成房市泡沫和金融風險,但以實價登錄系統揭露的 2022 年全台預售屋件數約 81,664 件來看,在全台建物買賣移轉棟數(318,101 棟)中佔比約 25.6%,顯示成屋仍然是台灣房市的主要交易標的,風險相對可控。

另觀察 2022 Q4 的房屋負擔率雖維持在 40.25% 的歷史高位,但住宅貸款違約率繼續持穩在 0.07% 的歷史低位,顯示買房者雖負擔高,但財務體質佳且信用風險低,整體房市結構仍然是相對健康。

延伸閱讀更多好文:

https://force123.exblog.jp/33132082/

==

https://force123.exblog.jp/33132077/

==

https://force123.exblog.jp/33132067/

==

https://force123.exblog.jp/33132060/

==

https://force123.exblog.jp/33131875/

==

https://force123.exblog.jp/33131882/

==

https://force123.exblog.jp/33131890/

==

https://force123.exblog.jp/33131917/

==

https://force123.exblog.jp/33131917/

==

https://force123.exblog.jp/33131997/

==

https://force123.exblog.jp/33132043/

==

https://force123.exblog.jp/33105525/

===

https://bilijinnang.seesaa.net/article/499607394.html

====

https://bilijinnang.seesaa.net/article/499607445.html

===

https://bilijinnang.seesaa.net/article/499607467.html

====

https://bilijinnang.seesaa.net/article/499607473.html

====

https://bilijinnang.seesaa.net/article/499607500.html

=====

https://bilijinnang.seesaa.net/article/499607510.html

===

https://bilijinnang.seesaa.net/article/499607521.html

==

https://bilijinnang.seesaa.net/article/499607302.html