通力股份,已經不是第一次上市了。

近日,TCL旗下、李東生實控的通力科技股份有限公司主板IPO獲深交所受理。大企業分拆上市本來是件「平常事」,但這一次通力股份的IPO卻引起了資本市場的軒然大波。

原因在於TCL創始人李東生曾數度將TCL資產分拆、上市。在投資者眼中分拆的直接後果是利潤的攤薄,而通力股份原屬於TCL科技,背後隸屬於TCL集團,只是股權分散不存在實控人;在2019年通過重大資產重組,通力股份被賣給TCL控股,此後,李東生直接或間接掌握其77.46%的表決權。

如果此次通力股份上市成功,將成為李東生控制下的第六家上市公司,且李東生的個人財富將暴漲超過60億元!

那麼,問題來了:TCL數度分拆背後,李東生是否已經在明目張胆地轉移TCL核心資產?

01 港股退市,蹊蹺轉手

通力股份的前身是TCL電子2000年在境內設立的孫公司通力有限,曾為飛利浦、東芝、索尼等知名的消費電子品牌代工DVD等產品,而隨著DVD逐漸被時代淘汰,通力股份逐漸轉向音箱等聲學產品的代工。

2013年,通力有限通過搭建境外上市架構,讓原間接控股股東通力電子(開曼)在香港聯交所主板上市,從而實現了TCL電子音視頻業務獨立上市的目的。

2018年,TCL集團在李東生的主導下準備將包括通力有限在內涉及8家公司的智能終端、產業園區等業務打包,據悉,當時剝離的智能終端業務在2017年的營收就超過了500億,最後竟以47.6億的對價賤賣給了當時以李東生為實控人的TCL控股。而如今通力股份自己的上市估值就達到了近百億元。

當時這一番舉動引得市場譁然的同時也讓深交所罕見發布了「31問」問詢函,TCL集團則用了212頁的篇幅來回復問詢,並且不顧眾多議論,2019年1月通過了此方案。

經過這麼一通「重組」操作,TCL集團正式分為李東生為代表的管理層持有的TCL控股(全資子公司TCL實業控股TCL電子)以及主營業務變為半導體顯示及材料業務和產業投資兩大板塊的TCL科技(截至2022年3季度惠州市國資委持5.54%;李東生及其一致行動人持股4.09%)。

隨後,李東生加快了資本騰挪的步伐。2019年4月才完成正式的轉移,轉年2020年10月李東生就啟動了通力有限的退市計劃,並且擬補償給股東每股12港元。

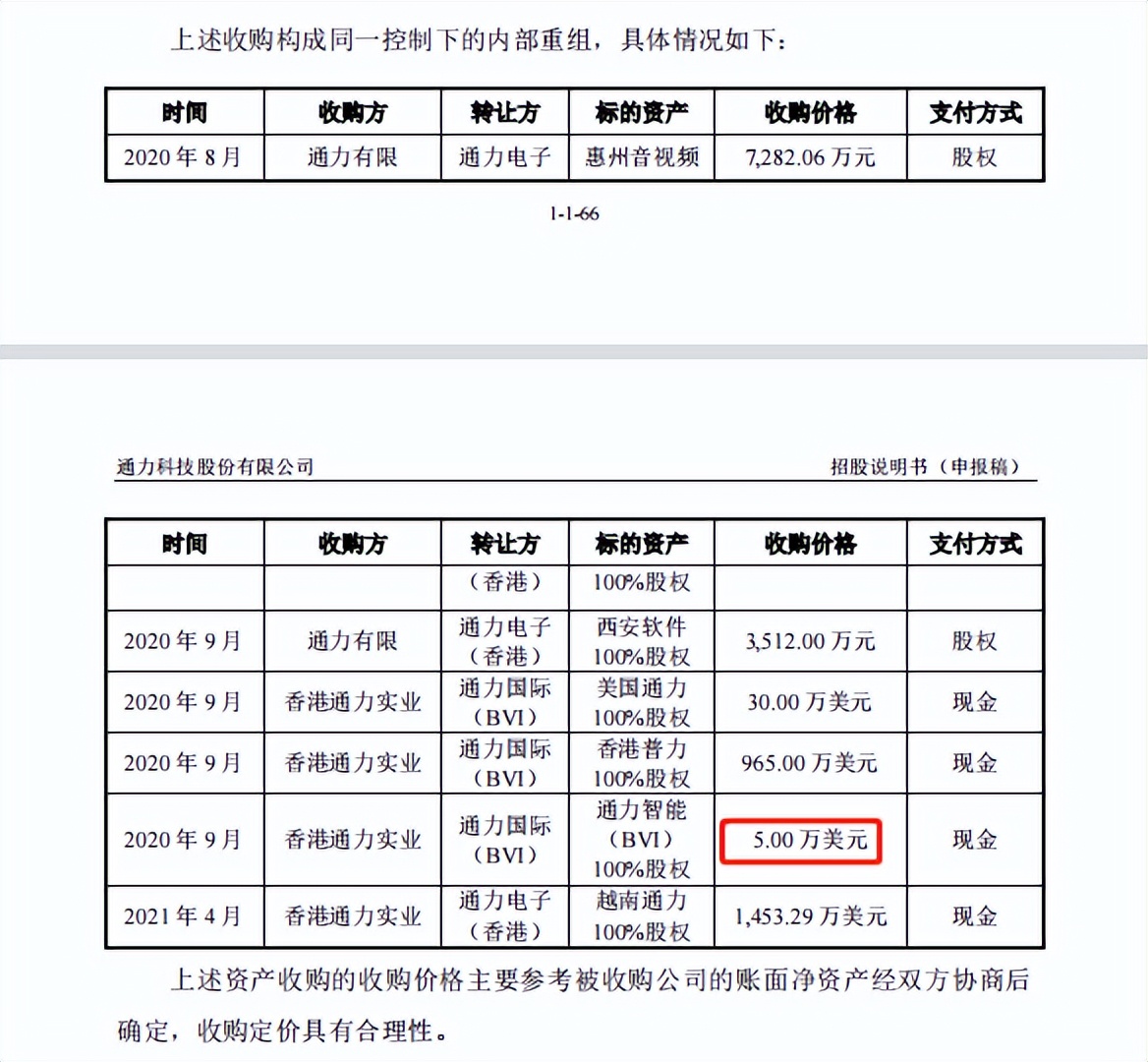

但在2020年8月到2021年5月通力有限的境外上市架構拆除前,通力有限一直在進行內部重組。

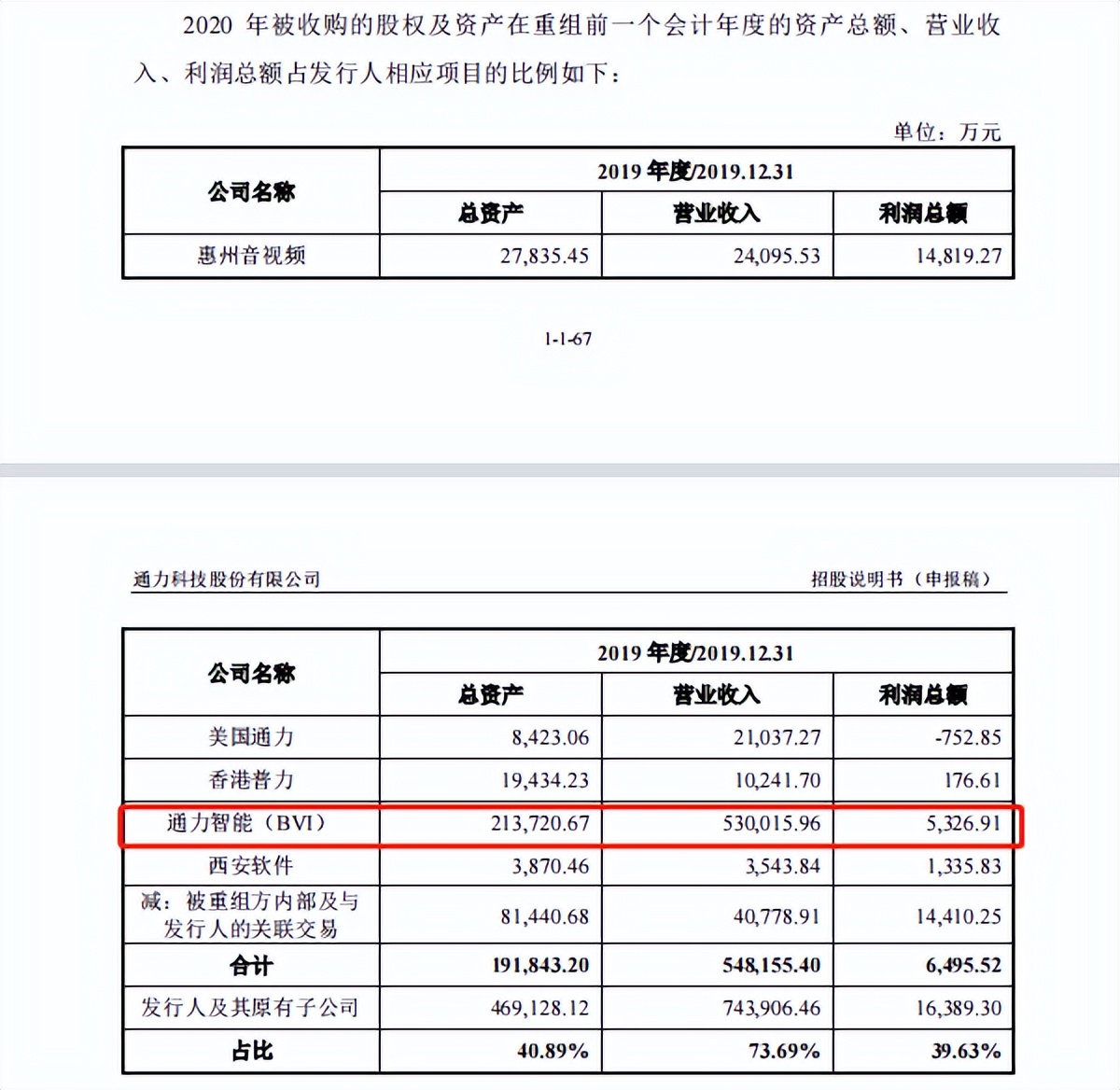

其中引人注意的便是以5萬美金(折合人民幣近36萬元)成交的通力智能(BVI)在2019年總資產有21.37億元,營收達到了5.3億元,收購價格是否「公允」自然不言自明。

2021年3月,通力有限港股正式退市,退市前夕市值約33億港元。

先是在港股退市,又瘋狂填充資產的通力股份如今輾轉A股再度上市,價值幾何?

02 低毛利的「坑」

雖然李東生繞了個大圈子將TCL電子旗下的通力股份輾轉到了自己手底下,但通力股份的二度上市是「價值窪地」的回歸,還是「二度圈錢」?

當前,通力股份的主要業務是給哈曼、索尼、三星、阿里等消費電子品牌代工智能音箱、可穿戴設備等產品,比如阿里巴巴的天貓精靈、哈曼聲霸、JBL和Teufel的頭戴式耳機等。

根據中國電子音響協會數據,通力股份2021年藍牙音箱出貨量為826萬台,占全球市場份額為14.70%;Soundbar出貨量為381萬台,占全球市場份額為18.60%,通力股份的藍牙音箱、Soundbar產品出貨量均居全球首位。

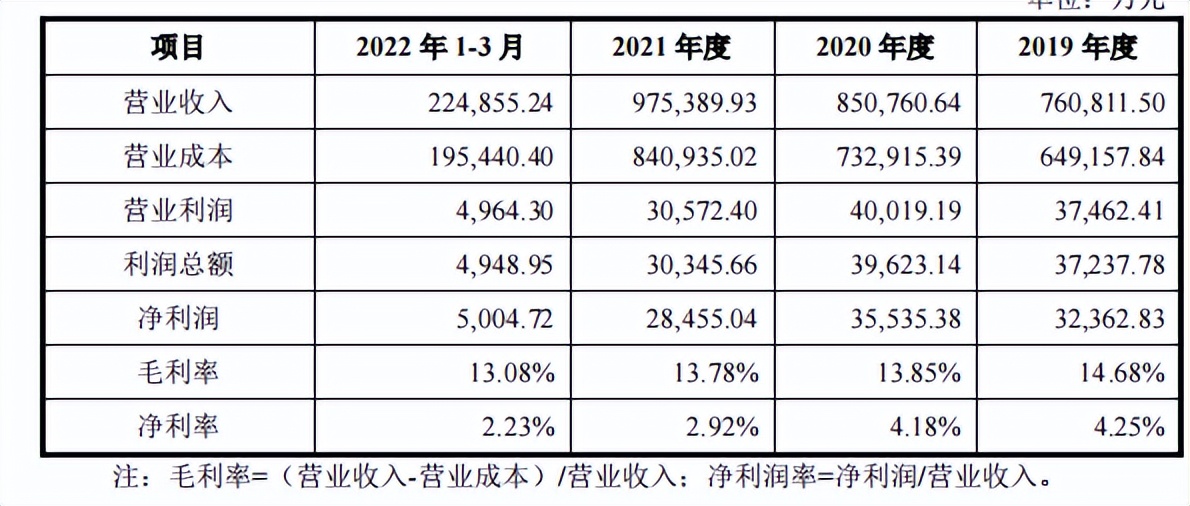

表面上通力股份是音箱代工的頭部企業,但所獲市場份額多以毛利壓縮為代價換來的。

由於代工競爭激烈,通力股份從2019年至2022年一季度,毛利率顯著下降,而歸屬於股東的淨利率更是斬半下跌。2021年不足3%的淨利率幾乎趕不上債券投資的收益,更是低於同樣做音響代工的歌爾股份近5%的淨利。

與日漸下跌的毛利率對應的則是人力成本以肉眼可見的速度上升。招股說明書顯示,通力股份存在勞務派遣用工的情況,並且2019年子公司惠州普利的勞務派遣人數比重達到24.44%,違反了《勞務派遣暫行規定》的10%。

可以預見的是,在人口紅利明顯下降甚至消失的當下,代工廠的用工成本將會大幅度增加。當下通力股份尚可以用勞務派遣的用工形式來控制人力成本,在毛利率逐漸降低的情形下,通力股份為爭取代工份額之後的路或許更加難走。

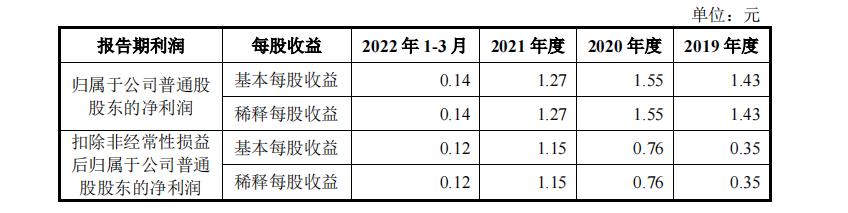

另外,通力股份的每股收益也有逐年降低之勢,這也為「上市即巔峰」的上演埋下了伏筆。

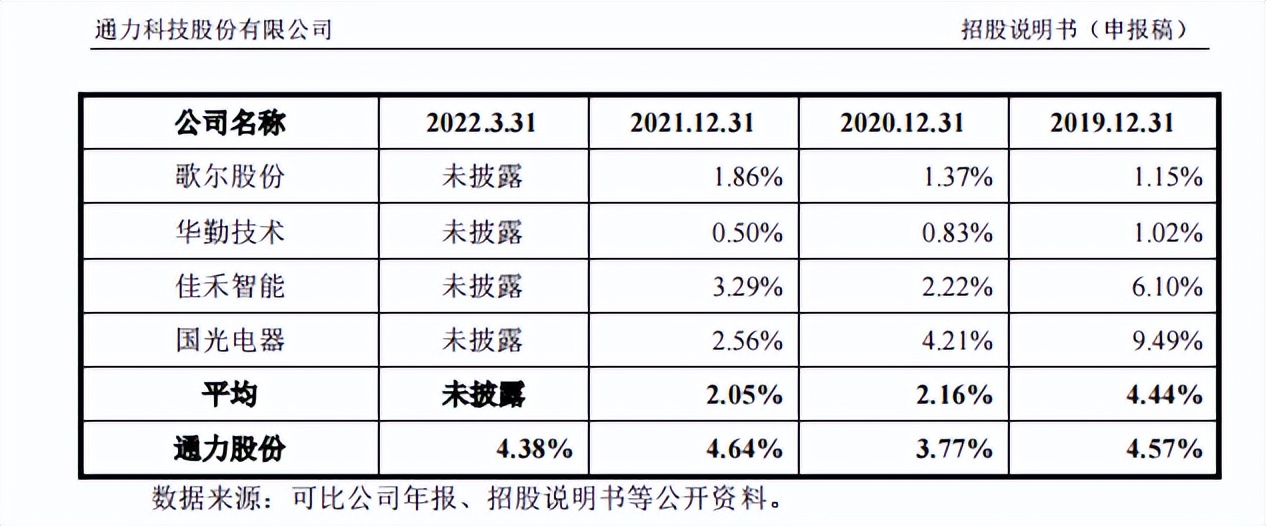

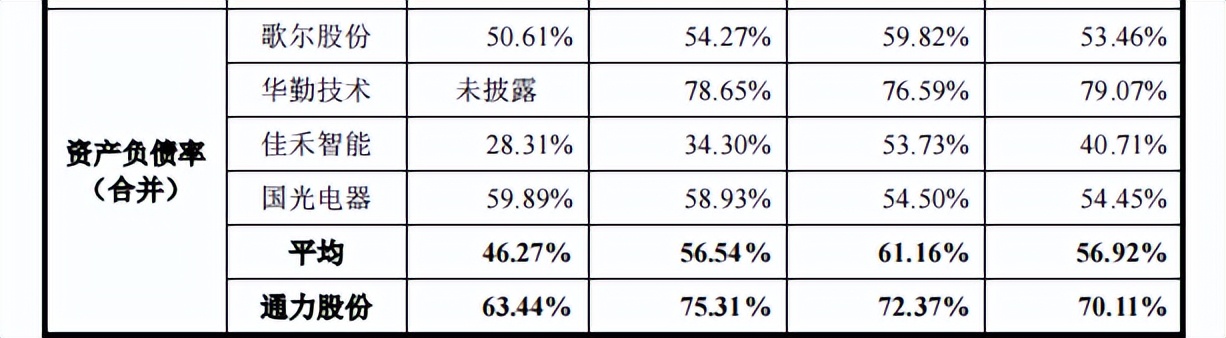

另一方面,通力股份相對較弱的產品競爭力背後卻有著高於行業平均的資產負債率:

通力股份對此的解釋是相對於同行業可比公司,自身融資渠道較單一。

顯然,解決大額的負債是李東生急於讓通力股份上市融資的原因之一,只是,如此低的毛利和淨利,股民如何為通力股份買單?

03 出發「晚」了

招股書顯示,通力股份此次首募10.15億元中,4.04億用於對智能產品的精密製造技術改進升級項目;2.58億用於建設總部技術創新研發中心;1.53億用於擴大產能,而其餘2億用於補充流動資金。

那麼,通力股份主打的智能設備的實際表現如何?

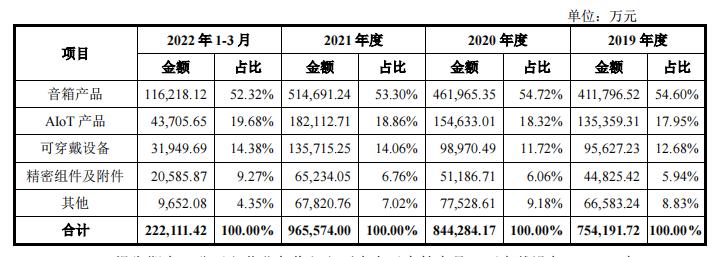

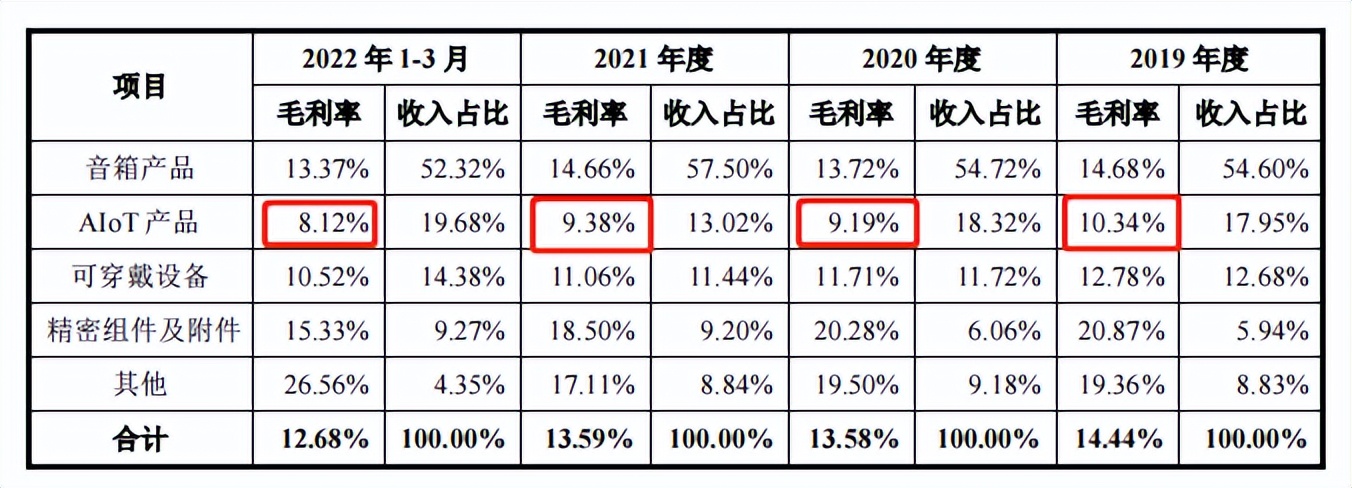

從招股說明書可見,從2019年度至今,傳統音箱產品仍是通力股份的主要營收來源,占比超過一半,而AloT產品(人工智慧物聯網)以及可穿戴設備的占比合計保持在30%以上,增長較為緩慢。

最為致命的還是相對於傳統音箱業務毛利率較為平穩,AloT產品以及可穿戴設備的毛利不僅低於整體毛利率,在2022年一季度還有大幅下降的趨勢。

背後可能源於通力股份代工的天貓精靈銷量的下降,這同時也是智能音箱行業面臨的窘境。

據IDC最新報告,2022年上半年,中國智能音箱市場總銷量僅有1483萬台,同比下降27.1%,銷售額約42億元,同比下降16.2%。2022年一季度,阿里、百度、小米的智能音箱出貨量分別下降25.6%、23.8%和18.5%。

與此同時,通力股份音箱產品收入的增長也極為依賴大客戶,招股說明書中表示近三年公司音響產品的收入增長系把握住了三星音箱產品生產模式切換的契機,與三星建立起了ODM合作關係。

數據顯示,2019至2021年,通力股份對三星和三星旗下哈曼的銷售收入占總收入的比例高達42.42%、41.87%、44.15%。

毛利率低且主營依賴三星、智能設備增長乏力的通力股份要上市,就不難理解為什麼此次募集到的資金會用來重點放在創新和研發上了。

只是,相對於同行內歌爾股份在XR領域已然依靠先行優勢占領了近70%的代工份額;同樣以聲學產品代工起家的佳禾智能也在2021年開始了智能車載終端產品的研發、製造布局,預計今年四季度量產。通力股份的出發就略顯緩慢了。

04 上市受阻

此次,通力股份IPO最大的阻礙其實是來自最希望其上市的實控人——李東生。

作為資本市場的「弄潮兒」,李東生當年從TCL集團低價收購的資產包中通力股份僅占翎毛一角。當年的資產還有TCL實業(通力電子是其子公司)、惠州家電、合肥家電、客音商務、TCL產業園的100%股權,酷友科技55%股權、格創東智36%股權,以及間接持有的簡單匯75%股權、酷友科技1.5%股權。

而近年來,依託令人眼花繚亂的資本運作,李東生目前手握TCL科技、TCL中環、華顯光電、TCL電子以及奧馬電器五家上市公司。外用無需擔心副作用首選植物精華持久液不刺激不麻木,快感不失,口愛無察特點,和她濃情時刻不再尷尬!自然延時,快感舒適英國威馬持久液、日本屈臣氏推薦C位銷量冠軍2h2d持久液、中藥萃取口吻無麻綠騎士持久液、告別秒男時間你來定日本黑豹持久液、專利配方安全控時正品PROCOMIL SPRAY德國金剛持久液、匠心炮製持久控時climax印度神油、舌含無麻溫和低敏印度神油god oil、任君選擇、擁有它們,讓愛永不停歇!

但常在河邊走,難免會濕鞋。因為強勢「入主」奧馬電器,2022年8月29日晚間,ST奧馬披露公告稱,控股股東TCL家電因在收購ST奧馬的過程中涉嫌違反證券法律法規,中國證監會決定對TCL家電立案。這也給此次通力股份衝擊IPO埋下了隱患。

倘若該案波及實控人李東生,那麼根據《首發管理辦法》中「發行人的董事等高級管理人員最近36個月內不得受到證監會的行政處罰或最近12個月內受到交易所公開譴責等」的規定,通力股份上市審核必將作罷。