兩個月的儲蓄國債終於在上周日迎來了上新,全國各大銀行的網銀和櫃檯同步發售。最新兩期儲蓄國債(電子式)出現供不應求現象,各家銀行的線上額度幾乎都在1分鐘之內售罄,很多銀行的線下網點也一大早就有客戶排隊等候,五年期國債很快就被一搶而光,部分網點3年期的國債也已所剩無幾。

有個朋友在我面前聊起這個事,還一直在拍大腿,懊惱得很。

就說這盛況,真是堪比春運。

從新一期國債的利率水平來看,較今年3月、4月有所下降,三年期票面年利率3.2%,五年期票面年利率3.37%。在不少投資者看來,雖然票面利率有變化,但存定期還是不如買國債。

一、國債成了「網紅」

其實,當前國債市場這麼火,一點也不意外。

在資本市場,國債被稱為金邊債券,基本上不存在虧損的可能性。國債的利率水平一般是高於大部分的定期存款利率而低於債券和基金的利率。相對而言,國債的收益水平還不算太差,本身風險卻極低。

如果整個市場缺乏好的投資品,沒有好的投資標的,以國債為代表的保守型產品無疑會成為相對不錯的投資選擇。雖然國債的利率水平並不高,但畢竟是一種幾乎零風險的產品,尤其受中老年人朋友的歡迎。如果利率持續下行,國債依然會被老百姓熱捧。

二、國債憑什麼那麼火

國債成為「網紅」,zui重要是兩個因素: 安全,利率穩定。

今年以來,「河南村鎮銀行400億」事件,「1.9萬億南京銀行風波」,以及資管新規後在風口浪尖的銀行理財,都讓不少人失去了以往對銀行的信任度和安全感。

而相較之下,國債無論從安全性還是收益率來說,都有著得天獨厚的優勢:

1.安全性高

國債是由國家發行的債券,中央政府做擔保,算是大家公認的最安全穩定的理財工具。

2.收益率高

銀行存款利率持續走低,甚至出現了利率倒掛的現象,5年期的利率跌破2開頭,低於3年期。而5年期國債卻可以鎖定五年的3.37%,這也就是為什麼這次首先被搶光的是五年期國債。

當然,國債的利率也是一期不如一期了,和今年三四月份發行的相比,又下調了0.15%。

從2014年開始來看,國債的利率也是一路下滑:

3年期國債利率從2014年的5%一路下跌到今天的3.2%,5年期國債利率則從2014年的5.41%下跌到了現如今的3.37%,而且,國債利率是以單利計算的。

3.其他優勢

① 門檻更低

② 付息方式更好

銀行定存是到期後一次性還本付息,電子式儲蓄國債是按年付息,客戶拿到每年的利息後,可以用利息再去投資理財,另外賺取一份收益。所以,電子式儲蓄國債的實際收益可能比名義利率更高。

③ 流動性更強

銀行定存提前支取只能按活期利率計算,儲戶損失較大,而儲蓄國債可以提前兌取,靠檔計息,流動性更好。

儲蓄國債購買的起點金額較低,通常100元起售。此外,安全性也較高,由財政部門負責還本付息,以國家信用為支撐。而且儲蓄國債不用繳納利息稅,比銀行定期存款收益率更高,相較於銀行理財產品安全性也更高,是一種兼具經濟安全性和收益性的投資理財產品。與銀行定存相比,國債的優勢顯而易見,因此受到客戶追捧不足為奇。

三、除了國債,還有哪些優質產品?

利率下行的環境下,投資者購買國債,更多的還是想鎖定長期收益,抵禦通脹。可是國債上線即秒空,咱們握在手裡的錢,還有好位置放嗎?

若你只是希望在保證穩定安全的前提下,資產還能漲一漲,完全可以跳出傳統方式的局限。

從理財的角度來看,商業理財保險其實更適合於「鎖定長期收益」和「抵禦通脹」。無論是收益率還是功能性,理財險都是更優質的投資標的。同時,也是比較容易被大家忽略的優質產品。當然,理財險的複利優勢,時間越長才越凸顯出來。

四、理財險的儲蓄功能

最常見的理財險有增額終身壽險和年金險,增額壽產品比較簡單,這幾年也被大眾所熟知,我們就以增額終身壽險為例,來聊一聊。

根據國債的優勢,我們也一起看一看增額壽在這些方面的表現如何:

1. 安全性

大家青睞國債,最大的原因之一就在於安全,而增額終身壽險在這方面也是絲毫不差。

承保的保險公司都是和銀行一樣,受到銀保監會嚴格監管,保險合同也受到《保險法》和《合同法》兩大法規的保護。保險公司的十大安全機制,同時也在為投資者的本金和收益保駕護航。

即便是保險公司關門倒閉了,也會由銀保監會出面指定其他保司來接管,該是你的也依舊是你的,保單利益都穩穩噹噹地寫進合同里。

2.鎖定長期利率

買定存或者國債,不管是多少年的,總會到期取出,這時候錢拿到了,接下來無風險收益會是多少?這個我們無法預知。

而增額終身壽險,是可以鎖定終身的利率。

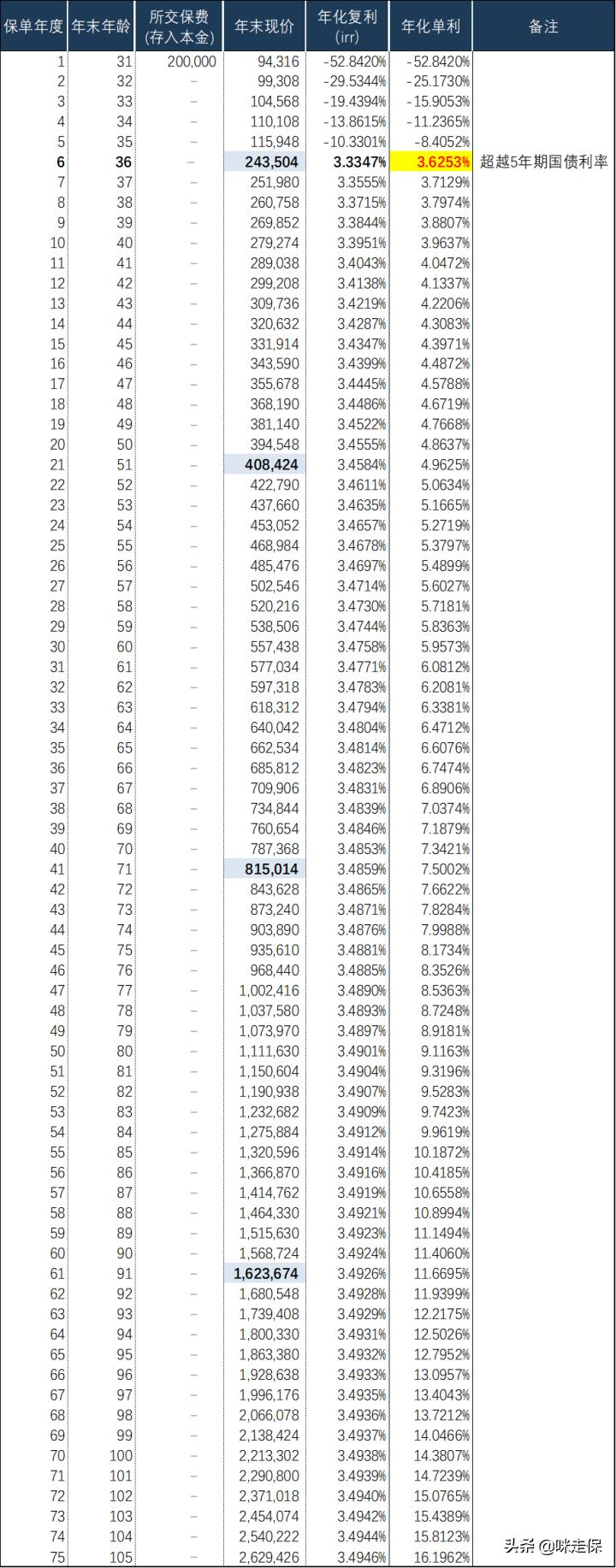

我們來更直觀地展示下,假設你今年30歲,躉交20萬。

每年末的現金價值會在合同上載明,根據現金價值的增值,計算出來的年化複利(收益率irr)接近3.5%。

持有越久,保單現金價值增值越多。同樣是鎖定利率,終身當然優於短期。

3. 複利長期持有

增額壽長期持有單利高,可突破10%+。

在上面的例子,頤悅無憂在保單持有第55年,年化單利突破10%,最高達到16%+,當然,這需要長壽。但是,我們依然可以看到它的超強增值能力。

相較於固定利率的銀行定存或國債,增額壽的單利是隨著時間的推移穩步增長的,在時間的加持下,金玉滿堂的單利從第6年的3.6%達到了最高的16.19%,跟5年期國債的3.37%相比較,拉開了12.8%的差距,可見,在長期持有的情況下,增額壽所帶來的的價值,是國債和定存這些傳統資產規劃工具難以匹敵的。

4.可操作性強,資金靈活度高

和定存定取的規劃方式相比,增額終身壽險最大的優勢,就是靈活。

儲蓄國債可以提前兌取,靠檔計息。憑證式國債和電子式國債在辦理提前支取的情況下是需要支付提前支取金額1%的費用作為提前支取的手續費的,並且提前支出是會要損失一部分利息的。記帳式國債辦理提前支取的手續,則不會損失利息。

假如中途需要用錢,又該如何滿足呢?其實選擇了增額終身壽險,這些問題就能迎刃而解了。

還是以頤悅無憂為例,大家可以看看它的減保規則:

保單隨時可以通過減保取現的形式提取現金,作為養老、教育等費用支出,沒有提取的部分還可以在帳戶里繼續複利增值。

目前支持郵件辦理。

孩子的必要開銷:留學、買房等,自己的養老、醫療、旅遊等,都可以通過申請減保部分領取來實現。

雖然實際生活中所面臨的經濟需求遠比演示的內容要複雜得多,頤悅無憂的減保目前暫無次數和比例限制,即使後續監管限制減保,也可以將資金分散,購買多份增額壽來應對。

減保後餘下的現金價值還會在保單里按照約定利率繼續增長,輕鬆就能做到消費、增值兩不誤。

總的來說,不管外界環境如何變化,增額壽的收益性和靈活性都能輕鬆應對各種問題,你想要的穩定、安全、靈活、增值、簡單都能搞定!

五、寫在最後

實際上,增額壽最大的作用在於儲蓄和傳承,從收益上說,市面上還有4.025%的年金險,收益更高。假設你的資產規劃適用於確定的教育金、養老金等,那麼,年金險會更適合你。

資產規劃方式有很多,進攻和防守需要兼顧,如果在過去的十年,你進行大規模的進攻型投資,那麼現在就到了你要增加防禦型投資的時候了!買進保險作為防禦型投資是智慧的選擇。

所以完全不必為了搶國債而焦頭爛額,同樣具備低門檻、高增長的理財險產品,完全可以成為你做理財規劃的好選擇!

搶不到國債,也不用拍大腿,不要錯過高收益的理財險!

買保險,從來都不是一件容易的事。不要輕易買保險,一定要根據自己的身體狀況、經濟條件、生活習慣等等,通過對不同產品的橫向、縱向比較,從中選擇最適合自己的保險。