通過查看 GameFi 1.0 的缺點,我們可以提出可以在未來發揮作用的模型。

術語 GameFi 1.0、2.0 和 3.0 是指 GameFi 遊戲的疊代,因為它們隨著行業的發展從最早和最不可持續發展到更複雜。

雖然不同項目的代幣經濟學是一個重要因素(例如,遊戲中的硬幣數量),但資金和遊戲質量等其他因素也很重要。

本報告將重點介紹 GameFi 1.0 的積極發展和不足之處,以提出未來 GameFi 3.0 的樣子。

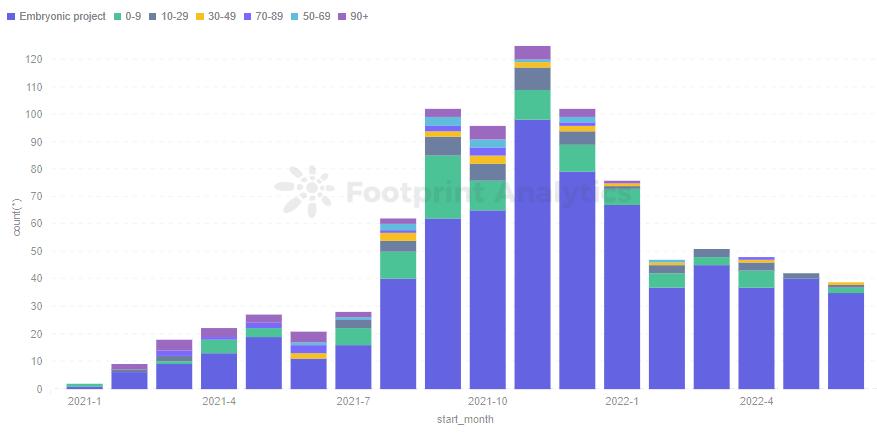

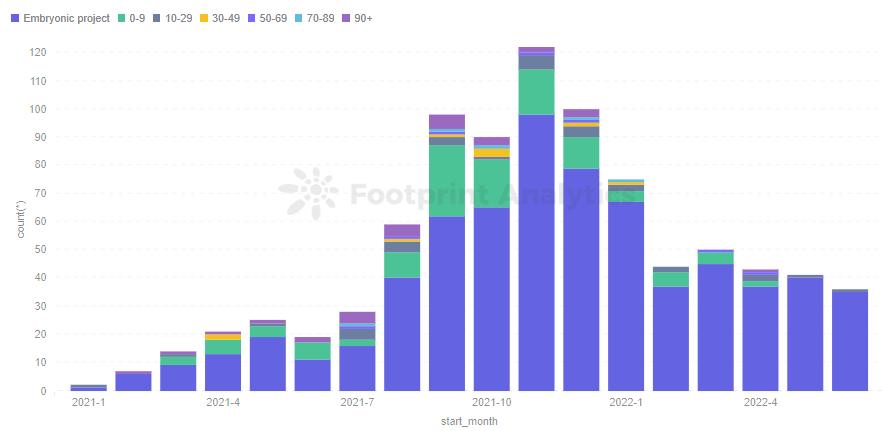

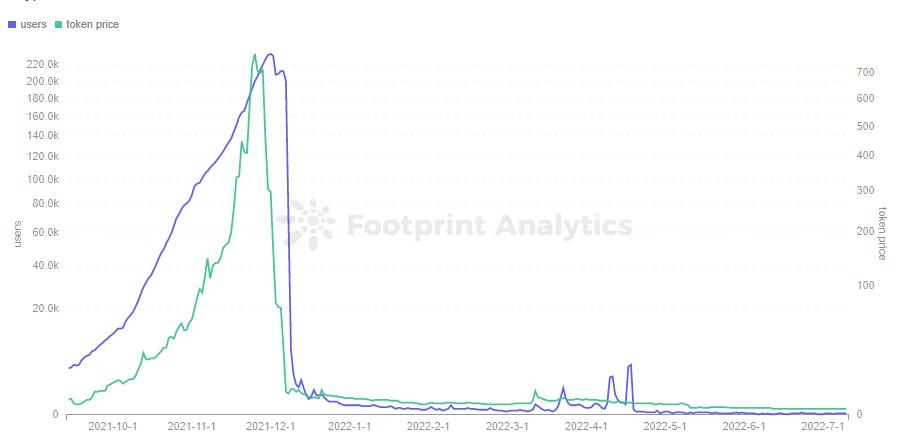

GameFi 起飛已經一年多了,從 2021 年最後一個季度用戶數量的快速攀升,到 2022 年初開始逐漸減少,2 月份出現明顯下降。

由於全球 30 億遊戲玩家未能湧向 Web3,而且大多數GameFi項目的生命周期都很短,因此詢問這個行業如何才能變得更加可持續發展是至關重要的。

GameFi 開發的三個發現快速開發的項目通常會犧牲質量

GameFi 魚龍混雜,不乏希望輕鬆賺錢的分叉項目。市場上 70% 到 80% 的 GameFi 項目不活躍,連續 5 天平均每天有 200 名用戶。儘管 2022 年啟動的項目中有 80% 或更多在啟動後 30 天內處於活躍狀態,但數據表明它們無法持續很長時間。

大多數項目未能保持活躍

數據顯示,有 60% 的項目在活躍後 30 天內死亡,而自去年 11 月以來,活躍時間超過三個月的項目寥寥無幾。

大多數遊戲從發布到活躍都很快,但不會長時間保持活躍。

鏈的發展路徑不同

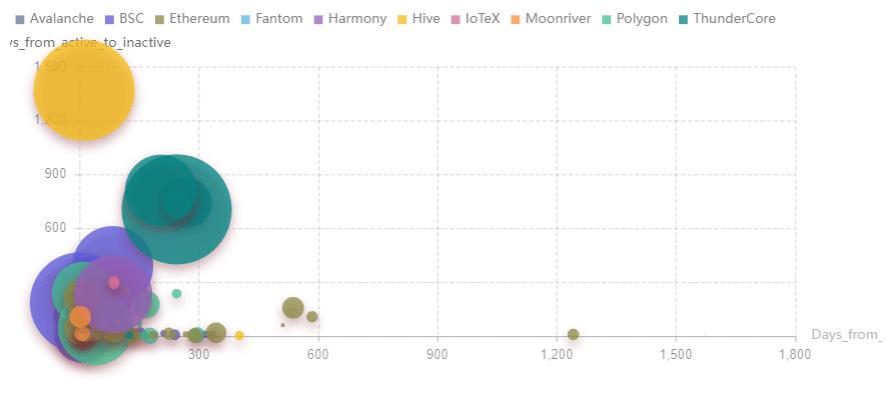

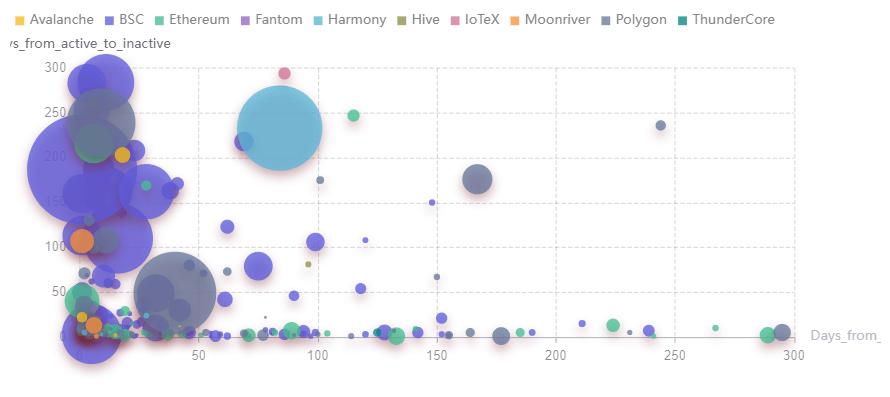

下圖顯示了項目在啟動後達到活動狀態的速度。X 軸是項目從啟動到活躍狀態所需的天數,Y 軸是活躍狀態所花費的天數,氣泡大小是用戶總數。

有了Splinterlands,HIVE 脫穎而出,因為它自推出以來一直很活躍,並且仍然很強大,使其成為左上角較大的黃色氣泡。

以太坊在 gas 費用和交易效率方面對 GameFi 不友好,這使得它對於 GameFi 領域來說並不理想。很多項目初始爬坡期長,活躍時間短,用戶總量少。但它有著堅實的基礎,或許在解決了這些問題之後,會有更多優質遊戲上線,讓其在GameFi中占有更廣闊的市場份額。

另一方面,BNB 的項目更容易爆發,持續時間中等,在用戶數上表現相對較好。多邊形適中,ThunderCore 顯示出驚人的持續時間。

除了熊市,GameFi的結構性問題也促成了目前的局面。本報告將試圖揭示這些問題的原因,並探索 GameFi 可能的未來。

GameFi 1.0 的結構問題GameFi 1.0 中的死亡螺旋

GameFi 1.0 是Axie Infinity長期占據主導地位的一個類別,它圍繞著 Play-to-Earn 展開。

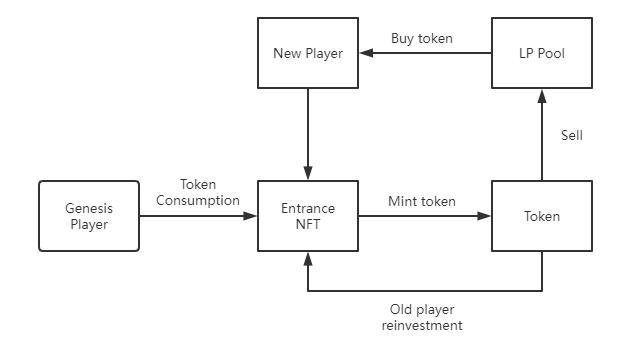

儘管在遊戲玩法(例如 Staking、過塔 PVE、卡牌對戰 PVP)或代幣經濟學(單代幣、雙代幣、代幣 + NFT、代幣標準等)方面存在差異,但這些早期的遊戲都類似於龐氏騙局。他們過度依賴「外循環」模式中源源不斷的流入資金。

在這種模式下,老玩家用新玩家投入的資金進行再投資,新玩家不斷向老玩家支付利息和短期收益,從而造成老玩家賺錢的假象。

老玩家鑄造的所有代幣都需要新玩家消耗,否則玩家將繼續出售,導致代幣流池只有賣家,沒有買家。在這種情況下,代幣價格將進入死亡螺旋。

從Footprint Analytics的數據來看,在經歷了2021年7月至9月的穩定增長和10月至11月的爆發期後,受大環境和個別項目影響,整個行業的資金流入開始放緩。

在這種情況下,GameFi 1.0的外部流通模式很快就出現了問題,遊戲外資金無法滿足遊戲內資金不斷產生利息的需求,從而逐漸將正向螺旋轉變為死亡螺旋。

因此,大多數 GameFi 1.0 項目已經或將有,只有一個周期,一旦死亡螺旋開始,它們就無法復活。不同的模型、團隊、背景、運營和環境會在整個過程中影響整個項目,並會產生各種周期模式。

GameFi 寒冬與宏觀經濟環境一樣,是行業龐氏騙局造成的。代幣整體資本擴張的增速跟不上遊戲內對資本收益的需求,必然造成泡沫破滅。

新的創新

一些項目開始在經濟模式上進行創新,儘管環境惡劣,但在 2 月至 3 月期間出現了一陣積極的活動。

其中最突出的是Avalanche上的Crabada和BSC上的 StarSharks。StarSharks 早期利用幣安的支持來保持高人氣,遊戲內的 NFT 創世紀神秘盒子甚至在遊戲推出之前就已經擁有很高的價格。

不幸的是,這款遊戲的發布恰逢 GameFi 冬季。因此,StarSharks 早期的玩家很少。

然而,StarSharks 的支持、經濟模式和遊戲質量——以及活躍的社區——使其在整個第一季度穩步增長。4 月見頂後開始逐漸下降。

三、GameFi 1.0 項目的代幣經濟學

通證經濟學可以確定一個項目的生命周期,這可以從幾個不同的遊戲中看出。

軸無限

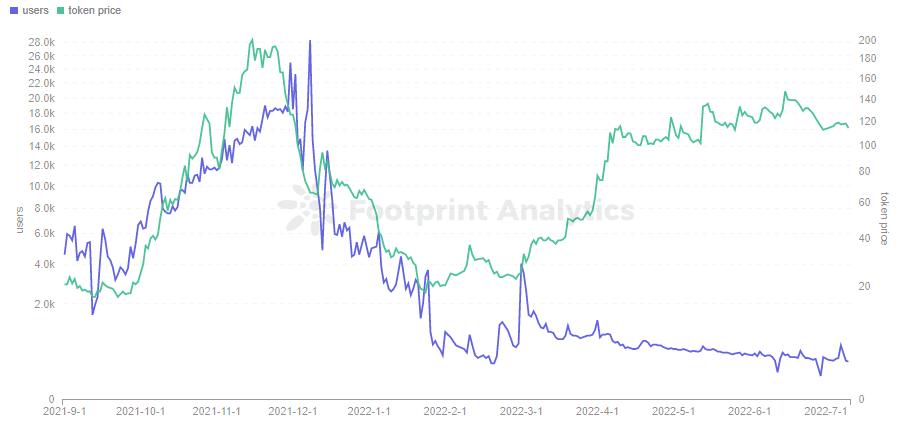

Axie Infinity 作為 P2E 的鼻祖,在牛市之初擁有無與倫比的資源和玩家社區。因此,僅憑基本的雙通證模型和育種系統,它就能夠維持幾個月的上漲。然而,它隨後面臨緩慢下降,但仍保留了一些忠實用戶。

二進位X

BinaryX在早期吸引了很多用戶,因為它支付了大量的 APY,並且很快回到了早期玩家手中。現在它的代幣存在通貨膨脹問題。一旦沒有足夠的收入,就會立即進入負反饋階段,用戶數量會迅速下降。

但是,隨著交易所和項目對BNX的控制,代幣價格有所反彈,但用戶仍然很少。

加密礦泰國果凍、泰國果凍哪裡買、泰國果凍威、泰國果凍威而鋼、液態威、

CryptoMines的單一代幣模型是純粹的龐氏騙局,其生命周期形態是大多數退化項目的代表。

項目前期,以極短的回收周期吸引大量資金,用戶和市值都會有巨大的拉升。當泡沫吹到市值臨界點,情緒迅速破滅時,漲得越高,跌得越快。

雖然項目的經濟模式、運營模式和生命形式各不相同,但藍籌股 Axie Infinity、degen CryptoMines 和元宇宙概念沙盒都在 2021 年 12 月遇到了麻煩。

星鯊

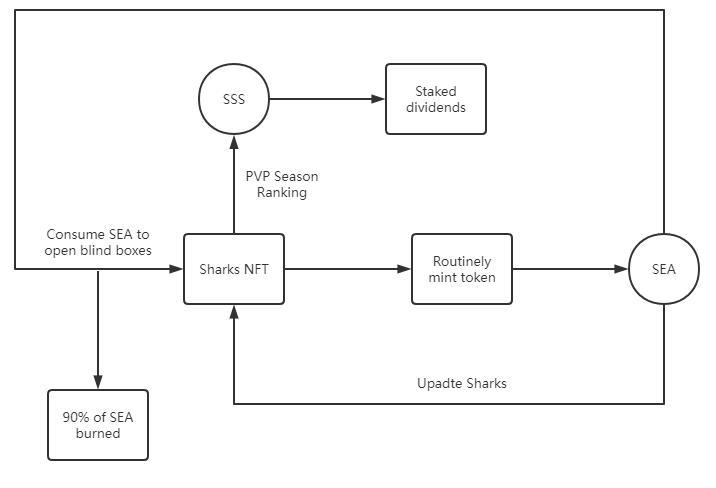

基於以上前者的經驗,StarSharks 也採用了經典的雙通證模型,以 SEA 為主要輸出,SSS 為治理通證。這讓它在冬天創造了一個小熱潮,它的模式值得進一步探索。

為防止遊戲內代幣 SEA 與其他雙幣模型一樣無限膨脹導致的死亡螺旋,StarSharks 將進入遊戲的要求變為消耗 SEA 購買盲盒,從而將壓力從代幣拋售轉移到NFT 池。所以SEA取主控效果,90%的消耗代幣直接燒掉,所以代幣的流通量就更少了。

治理代幣 SSS 主要是對 Staking 分紅的賦能,在其一般的賦能作用的情況下其產出並不多。

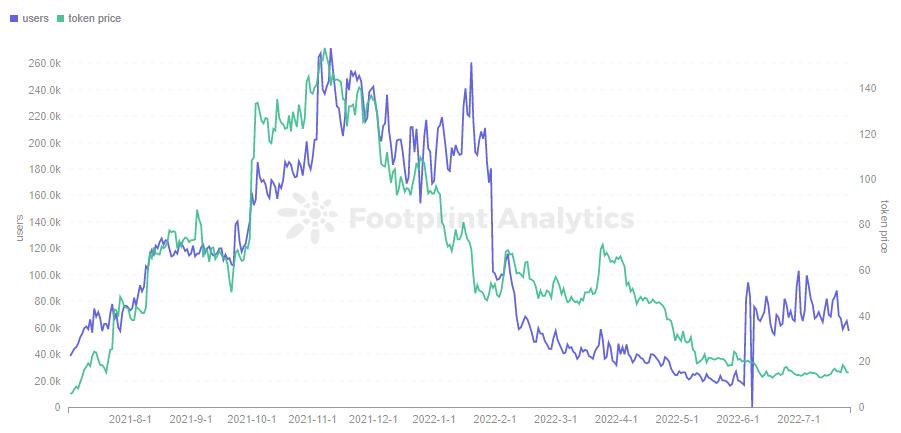

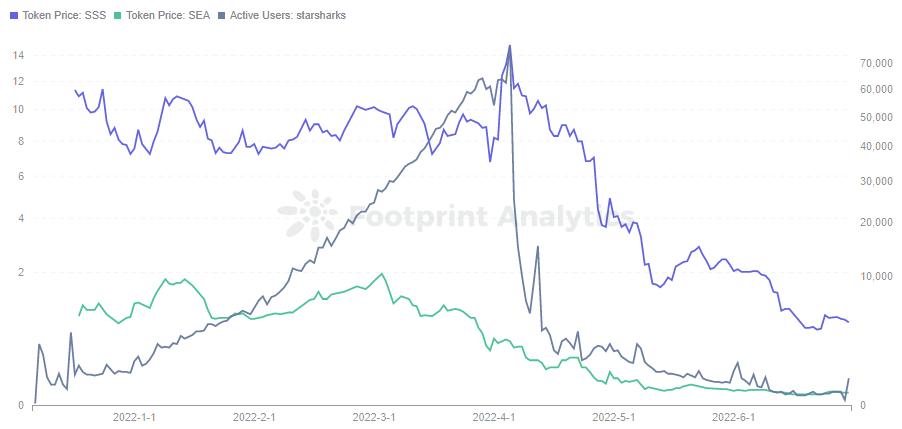

從Footprint Analytics來看,從 1 月到 3 月活躍用戶數一直在均勻增長,表明當時消費的 SEA 數量也同樣增長。

但是,從3月初開始,SEA的價格開始呈下降趨勢,反映了幾個月的積累。遊戲中SEA鑄造數量呈加速趨勢,產出大於消耗,價格下跌凸顯。

事實證明,StarSharks 在 4 月初點燃了導火索,在取消日常任務和租賃市場後,用戶數量開始出現斷崖式下跌。所以對於 GameFi 項目,模型分析和數據跟蹤可以對項目所處的周期給出一些指示。

StarSharks 無法逃脫死亡漩渦,遊戲的優點和缺點可以給GameFi空間上幾課。

優勢GameFi 體積仍然很小。幾百個活躍用戶可以在早期階段重振項目。該項目結合背景敘事,增加了玩家對3-4月GameFi項目的期待,獲得了眾多用戶的興趣和信任。團隊成功抓住了兩個時期的轉折點,將短期玩轉盈利的回報周期調整為穩定收益,配合社區和大用戶的維護,穩定財富創造效應的傳播。弱點雖然生命周期有所延長,但並沒有改變整體結構。後續新更新的節奏沒有及時跟上,導致部分盈利用戶外流,破壞平衡。四。GameFi 的未來有哪些可能性?

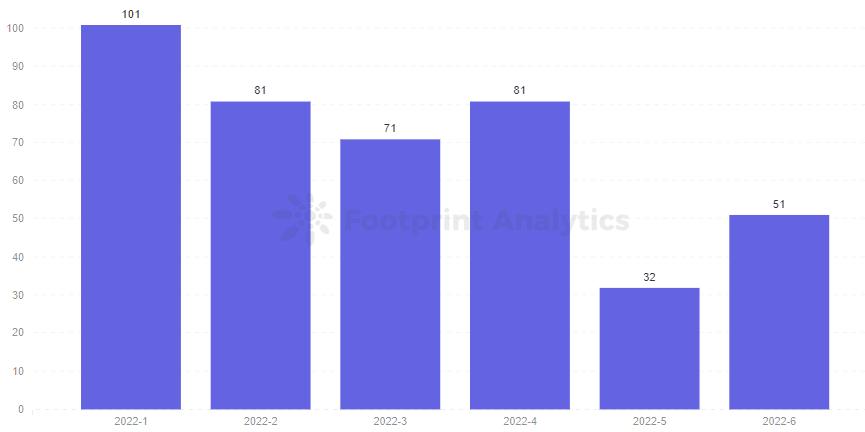

在大家期待的同時,正式進入下半年的GameFi 1.0在Q2的表現似乎並沒有太亮眼。無論遊戲數量或整體遊戲資本如何,它們都呈現出緩慢的下降趨勢。

那麼,什麼樣的模式才能讓GameFi未來發展呢?

高品質的AAA遊戲

3A(AAA)遊戲是指開發成本高、質量高的遊戲。3A沒有客觀標準,所以在 GameFi 領域,遊戲一般是根據項目的實力、背景、願景和遊戲演示來評分的。目前,公認的 3A 遊戲包括 BigTime、Illuvium、StarTerra、Sidus、Shrapnel 和 Phantom Galaxies。

這些 3A 遊戲的明顯優勢是在項目初期經常獲得巨大的關注,但仍然存在被玩家詬病的各種問題。

開發過程太慢了。內容和畫質僅略優於Web3,與傳統遊戲水平相差甚遠。IDO 和 INO 不足以賦能遊戲資產。路線圖不明確或未完全實施。

一些已發行代幣的項目在上半年跟隨整個GameFi市場走下坡路。

未來會有3A遊戲開花的時候,MOBA、RPG、SLG根據自己的定位打造不同的場景、不同的內容。遊戲不會過多考慮P2E,而是會用有趣的玩法和內容來吸引用戶體驗遊戲,享受區塊鏈賦能的獨特功能。或許用戶還要等一段時間,或許明年Q2、Q3,甚至更久,但這就是市場的方向。

基於敘事的 X2E 產品

StepN 推出了Move-to-Earn趨勢。它還創建了「 X2E 」子類別,其中包括可能通過遊戲的代幣模型得到補償的各種活動。例如,Learn-to-Earn、Sleep-to-Earn、Watch-to-Earn和Sing-to-Earn。

正如Footprint Analytics所看到的,雖然 X2E 的其他模型仍處於早期概念階段,但 M2E 的 StepN 在 5 月份引領了潮流,其他模仿者正在遍地開花。