虎嗅注:一個月前,1號店董事長于剛與CEO劉峻嶺一同離職,而就在半個月後(8月初),于剛、劉峻嶺強勢回歸壹葯網的消息再次引起業界的關注。壹葯網成立於2010年7月,曾是1號店的一個頻道,沃爾瑪控股時,于剛和劉峻嶺從1號店收購過來,與1號店沒有任何股權關係。經管于剛的新征程已有明確方向,但復盤于剛為何從自己一手操辦的1號店黯然謝幕,有不少對創業者經驗分享及加深對電商的理解。《中國企業家》綜合了業內人士、1號店離職員工及投資人等多方線索,將于剛為何對1號店失控及1號店發展的挫折進行了復盤。原文標題《1號店七年之癢:于剛怎樣失去視若親生子的1號店》,作者王雨佳、呂泓霖、房煜,虎嗅對原文進行過刪編。

黯然謝幕

2015年1月1日,與往年一樣,1號店的員工們收到了于剛發出的郵件,然而,和過去不同的是,郵件並沒有提及上一年的「企業運營指標」。2014年,郵件上出現的2013年交易額是115億元,同比增長69.6%。

「2014年設定的目標是250億交易額,但是,目標並沒有達成。」1號店員工小李(化名)跟《中國企業家》記者一邊聊天,一邊在和新東家商量入職時間。沃爾瑪正在對小李所在部門進行財務上的核查,他的離職時間至今還不能確定。

2014 年是個分水嶺,2010年以後進入電商行業的巨額資本利用4年時間結束了行業群雄逐鹿的混亂局面,劃定了行業格局。互聯網強者恆強的馬太效應發揮得淋漓盡致,流量、資本、人才等資源迅速集中,一幕幕成王敗寇的悲喜劇也都有了結局:馬雲、劉強東先後以上市完成王者加冕;而陳年、蔔廣齊……這些曾經風光無限的名字已經很少被提及。

當中國雙寡頭的電商平臺格局被認為短期內很難撼動時,這實際上使得中國的二線電商品牌已經處於一個非常尷尬的地位,上攻已經不可能,只能退守,例如噹噹就採取了收縮品類的方式來鞏固陣地。

但是,守不守得住,是另一回事。早在2013年,劉強東的宿遷同鄉,原京東IT采銷部負責人孫加明就被劉強東調去負責日用百貨品類——釋放的信號很明顯:京東的主品類3C和大家電增速放緩,劉強東派自己最得力的幹將做日用百貨,是要在這個品類發力了。

這時,1號店作為該品類最強的競爭對手已經進入了京東的視線。在對1號店做了研究之後,京東方面發現,1號店食品中的王牌產品是進口牛奶。「牛奶復購率高,粘性好,最重要的是,引流效果非常好。」這從1號店也可以獲得印證,1號店副總裁楊平告訴《中國企業家》,時至今日,「1號店每天都要進口上百個集裝箱的牛奶。」

但是,這樣1號店引以為豪的優勢品類,也終於碰到了對手更為兇狠的絞殺。要做牛奶配送,京東倉儲配送方面的人首先反對,說做不了。因為牛奶保質期短,而且不耐擠壓,京東必須為之提供相應的倉庫和配送體系,孫加明馬上寫了郵件給劉強東,幾分鐘後,劉強東一封郵件發給倉儲和配送:「沒有不能做,必須要能做,做不了就走人。」京東就以這樣的不計成本的姿態殺入了食品和日用百貨品類。

電商的成本主要就在用戶獲取和倉儲配送兩塊,京東財報顯示,截至2015年3月,年度活躍用戶數為1.052億;而截至2015年1月,1號店的註冊用戶是 9000萬,活躍用戶數應該在5000萬左右。同時,京東自建物流,平均客單價是500-1000元,客單價越高,京東物流成本就越低,而1號店的平均客單價只有100-200元。兩者的成本,高下立現。

更重要的是,1號店面對的是一個已經完成IPO,有強大資本支持的對手,國內某著名零售商的電商負責人也指出:「1號店的資本支持顯然不如京東。」

雪上加霜的是,到2015年,1號店的競爭對手名單一下子長了不少,大潤發、家樂福等手握供應商資源的巨頭也都在發力電商。食品和日用百貨是1號店的核心品類,在這樣白熱化的競爭中,1號店「壓力山大」。

不知道那時于剛是否已經意識到了,這或許是自己在中國電商最高競技場的最後一戰,也是他證明自己最後的機會,因此,他給予了強硬的回擊。在京東玩慣了的價格戰緊逼之下,2014年全年,1號店在其覆蓋的主要區域:長三角、京津冀、珠三角做了大量的市場投放和促銷,城市的地鐵站、公交站牌上一度貼滿了姚晨張弓搭箭的促銷廣告。有業內人士披露,2014年1號店的市場營銷費用不低於10億元,「高於行業平均值的市場投放並沒有達到預期的效果,2014全年1號店的交易額不會超過200億。」來自上海電商行業的劉先生(化名)告訴《中國企業家》。

即便如此,2015年,于剛還公開表示,價格策略是1號店2015年的主要策略,「剁手價」、「1貴就賠」、「低50」是三大標籤。

但是,這時的血性或許來得太晚了,此時的于剛已如放出的風箏,收不收線,決定權在後方資本的手裡。2015年5月,沃爾瑪全球CEO董梅倫亮相中國,于剛陪伴其左右,董公開宣佈:「對1號店的投資感到滿意。」這一巧妙的外交辭令,令多數人都未意識到後來的變數。僅僅兩個月後,沃爾瑪即在上海杯酒釋兵權,宣佈對兩位創始人就地解職,然後全資控股1號店。這說明,沃爾瑪確實對「這筆投資」感到滿意。

最難做的電商

于剛究竟是什麼時候失去扭轉乾坤的機會的?

「今天這樣的結果,是幾年前種下的因。電商真正的競爭力是低廉的獲客成本和強大的倉儲配送能力,這些實力不行,再多的市場投放和促銷價格戰,都只是短期行為,就算業績數字好看,也沒有多大意義。」1號店離職高管陳先生認為,1號店如今的表現,都是1號店創業時期埋下的基因。

更無情的判斷是,于剛的1號店從一開始就不會成功。上海一家著名消費品公司的管道經理就認為,1號店的模式太超前。「1號店出現的時候(2008年),主打消費品,消費品的特點就在於消費的即時性,所以管道非常分散,而且那時線下的消費品管道還很強,這和京東面臨的格局完全不同。」在他看來,京東出現時,國美蘇寧已經完成了線下管道的聚合,劉強東只要打敗國美蘇寧,既得天下,但消費品完全不是這麼回事。

時至今日,即使是京東、天貓也是最後進入網上超市這個類別,因為其公認標準化低,供應鏈管理難度高。

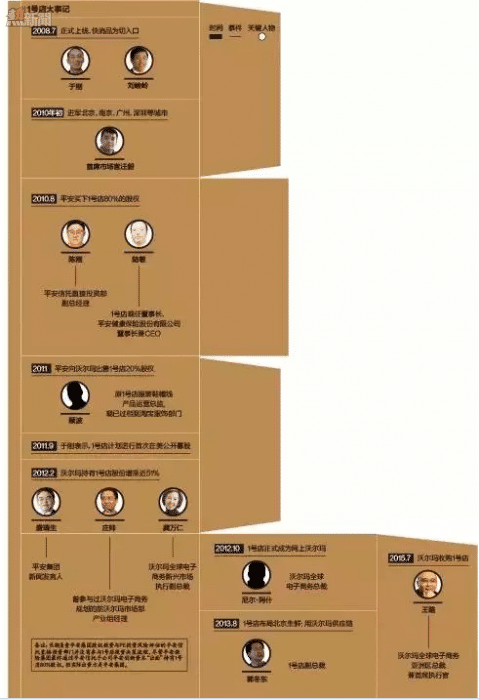

2008年初,在上海張江的一處簡陋的辦公室裡,于剛和劉峻嶺這兩個外企金領開始創業。1號店上線之初,已經50歲的于剛帶著太太,站在地鐵站向來往的路人發送1號店的宣傳單,有了訂單之後,因為沒有貨源,他們只能去大賣場採購,再自己填好快遞單發給用戶。

創業之初,于剛走過不少彎路:他曾花了3個多月去做目錄營銷,結果燒掉100萬元只等來20個訂單。剛開始選倉庫的時候,于剛對面積問題考慮不足,造成 2009年就爆倉6次。「于剛是運籌學的專家,不是零售業出來的,他想做網上商超,因為他覺得他能借助技術的力量管理龐大的SKU。但是,隔行如隔山,他那一套在亞馬遜和戴爾的經驗沒有太大價值。但是,他們做的非常努力。」前述離職高管陳先生說。

在大力投入之下,1號店的生意慢慢有了起色,2009年春天,1號店員工接近100人,每天都有了300單左右的訂單。但是,食品飲料和快消品的特質也馬上顯露出來:SKU多,客單價低,物流成本高,訂單越多虧損越大。其中客單價低成為致命傷。

「電商想盈利,主要辦法有提升規模,提昇平均客單價,最大程度降低物流成本。選食品切入電商為什麼特別難做?食品粘性好,能引流,但是也許熬不到形成規模、擴充其它品類提升客單價的時候,企業就已經死了:1號店的平均客單價100塊,一個訂單中物流成本就要佔到20%,每一單都虧損。而同期的新蛋中國,平均客單價1000-1400塊,每單物流成本只佔5%。」前述上海電商行業劉先生回憶,他在2010年8月第一財經的《中國經營者》節目中第一次看到于剛,記得于剛說「如果用戶需要,一包鹽我們也要送到家」,他的第一反應是:「這人瘋了,這種賠錢生意怎麼做得下去?」

低客單價成了1號店的死穴,直至于剛離開時,這個問題仍舊沒有很好的解決。2015年初,在1號店自營物流覆蓋的長三角、京津冀等地區,免郵價格從99元降至58元。反觀京東:在2015年4月2日,除了鑽石會員之外,其他用戶購買京東自營商品單筆免郵價格從59元升至79元。1號店開始以調低包郵價刺激用戶購買的時候,京東對平臺的粘性表現出了更大的信心。

不願燒錢的後台老闆

1 號店最初的啟動資金數千萬元,都是于剛和劉峻嶺的自有資金。這直接導致了1號店後來的尷尬,它或許創造了電商圈創始人最快失去控制權的紀錄。2010年5 月,深圳平安用8000萬元的代價換得1號店80%的股權,彼時1號店創業還不到24個月,于剛又回到了職業經理人的角色。

中國平安控股之後,1號店的命運已經註定——一家與零售風馬牛不相及的大股東,不可能為了1號店,在日後刀刀見血的電商資本競賽中真的燒錢。

更令人吃驚的,是1號店估值之低,按照此投資比例,頂著中國第一網上超市光環的1號店,估值不過區區1億元。這一切是如何發生的?

據知情人回憶,當時于剛和劉峻嶺的幾千萬資金眼看要燒完了,他們必須尋找投資了——因為缺乏對行業和所選品類足夠的認識,兩人最初就沒有對資金來源做好安排。然而,2009年,除了全球金融危機的影響,VC們對中國電商已經有了自己的判斷。「電商這個行業是贏者通吃,對VC來講,投的就是領頭羊,最多投前兩名。中國有兩個模式,平臺就是淘寶,自營的就是京東,當時的1號店根本排不上號。」身處上海的零售業專家丁利國對《中國企業家》如是說,「電商是燒錢的比賽,沒VC投,蘇寧用自己的錢,噹噹去美國上市融資,1號店只能找平安這樣的投資人,得活下去啊。」

「2009 年年中,于剛和劉峻嶺決定接受中國平安的條件,以1號店80%股權換來8000萬。此時,1號店沒有彈盡糧絕,自有資金還能再燒幾個月,但是于剛怕團隊人心渙散,怕自己辛辛苦苦做起來的1號店就這樣完了,他愛惜自己的羽毛,不願意接受失敗。「再熬幾個月,說不定就有VC來做財務投資了,但于剛沒有這種賭性。」陳先生說。

2010年是1號店命運的重要轉折點:創始人喪失了公司的控制權,大股東成了一家國有企業。眾所周知,在公司上市之前,創業團隊擁有控制權,才有動力拚命地把公司做好。當投資方占股80%,創始人已經無法掌控局面。

「一個國有企業佔到了80%的股權,已經決定了這家公司的命運。和西方VC敢於燒錢的風格不同,中國的國有企業異常謹慎,平安控股之後1號店沒有太大的動靜。這個行業,8000萬能做什麼事兒?你看京東融了多少錢,都是十億美元級別的。」談及此事,丁利國的語氣頗為惋惜。

無論如何,平安的資金幫助了困境中的1號店,此時的1號店,其實正在迎來發展歷程上的第一次飛躍,當年銷售額一下子躥到了8億多元。而同在上海的網上超市大貨棧成立僅1年就宣告資金鏈斷裂而倒閉。有了資金和前期對客戶體驗的重視——食品的優點也體現出來,復購率高,用戶粘性好,2010年的1號店開始高速增長,到了2010年7月店慶的時候,1號店的訂單量達到了每天4000單,是去年同期的10倍。

然而,當時的平安已經在為1號店尋求買家。平安之後,為什麼是沃爾瑪?

因為平安不是VC,無法接受電商這個不斷燒錢的遊戲,平安想要全身而退,唯一的辦法就是賣給下一個接盤者。但1號店彼時的行業排名連自營電商的前10都進不來,「很難賣給VC,京東那邊已經那麼多資金投下去了,誰敢接?VC投第二名都會非常謹慎,何況1號店還不是第二名。所以那個時候1號店的命運已經註定了,平安一定是找產業資本。產業資本和VC的思路不一樣,首先要看什麼時候盈利,這個操作方法跟電商差別很大。」丁利國回憶。

2011 年,在中國謀求更大發展的沃爾瑪開始盯上了1號店,據1號店高管回憶,那時雙方的高層互動就已經開始。對於接盤者,「我只能說,沃爾瑪是出價最高的,其它無可奉告。」當時1號店負責此事的員工之一告訴《中國企業家》。無論如何,經歷了各種糾結博弈,2011年5月,沃爾瑪入股1號店,占股17.7%。同時,沃爾瑪向1號店派駐了大量總監級別的高管。

戰略迷途

這時的1號店也走到了一個戰略十字路口,這個十字路口也是中國成規模的電商企業都會碰到的,那就是在垂直品類建立了一定基礎和口碑之後,下一步是進行區域的規模化擴張,還是品類的規模擴張?

時任1號店CTO的韓軍認為,1號店首先應該以食品飲料、快消品為基礎,堅持網上商超定位,鋪設全國性的倉儲物流體系,再利用食品的引流效應擴充其它品類,當客單價提升,訂單規模足夠大,物流成本就能下降,再做開放平臺,盈利在未來,這是一條通向獨立電商巨頭的路徑;而于剛流露出的,是缺乏賭性的理智:他覺得地域擴張風險太大,認為應該先擴充品類。由於爭論始終存在,當年的1號店,這兩種思路齊頭並進:地域上進入北京和廣東,品類從5萬種擴充到10萬種,開始做醫藥和汽車配件。

在離職前三個月,于剛和沃爾瑪CEO董梅倫還曾一同在媒體前面亮相,力證雙方「親密無間」,董梅倫表示,沃爾瑪對1號店的投資感到滿意。

「沃爾瑪入股之後,負責投資併購的人第一次開會就說,以後的目標就是減少虧損。」陳先生說,「這意味著地域擴張、成為全國性巨頭的目標,徹底變為不可能。」

對於電商而言,地域擴張意味著燒錢:倉儲、配送的建設花費的都是真金白銀,京東自2007年開始,就將一大部分融資花在此處,才有了後來的平臺地位。而京東的主品類3C,以及後來的圖書,在倉儲配送方面,都屬於長半徑商品:易儲存,易運輸。而1號店主品類是食品和快消品,保質期短,不易配送,1號店想做全國網絡,需要比京東更多的資本,但是,對長遠發展有利:用戶基數大了,後期再擴品類,做協力廠商平臺都更有優勢。相比之下,品類擴張的成本低得多:增加一些供應商,多一個品類,讓現有用戶重複購買,就能快速提升客單價,然而,對長遠發展不利。

「1號店對於北方市場的拓展有些晚了,當時京東是3C為主,而且北方沒有做得非常精細的線下零售商,主要是地方性超市占主流,1號店是有機會的,但是他們並沒有抓住機會。」某零售業巨頭的高管何先生說。

就這樣,減少虧損、地域擴張保守,沃爾瑪的入股給1號店又戴上了兩重枷鎖。由於于剛在截稿期內未回複本刊採訪要求,所以本刊無法確認于剛本人如今對這一戰略選擇的態度,是否有不同當年的看法。

沃爾瑪的保守顯而易見。自2011年至今,在倉儲物流方面,1號店的資本投入確實有限,其自營有300萬SKU,而全國的倉庫只有不到30萬平方米。相形之下,一向以精打細算聞名、同樣來自美國的亞馬遜中國起碼還擁有90萬平米倉庫,在倉儲方面一向大手筆的京東則擁有150萬平方米的倉庫。

1號店延續了沃爾瑪中國的風格,大量租用倉庫——打個比方就像租來的房子,誰會願意精裝修呢?「租用倉庫導致1號店倉庫的自動化設施的使用並不高。」知情人透露,這直接制約了1號店供應鏈的自動化的水準。

在沃爾瑪的資本控制和戰略的雙重枷鎖之下,1號店創始團隊仍然在努力周旋。從2011年開始,1號店開始有了一定規模,于剛在亞馬遜和戴爾的經驗開始發揮作用,他招進了一些倉儲和配送方面的專業人才,用一地多倉等方式,想盡辦法降低庫存周轉天數,提升運營效率;同時,于剛對用戶體驗始終非常重視,用有限的資本在長三角、京津冀、珠三角三個核心區自建物流。如今,這三個區域70%以上的物流是1號店自有團隊承擔。

最終,正是沃爾瑪要求減少虧損的目標,鑄成了本文前述的結果:電商真正的競爭力是低廉的獲客成本和強大的倉儲配送能力,1號店這些方面的護城河始終只在上海地區存在,其擴充品類、搭建的協力廠商平臺,也只能基於有限的區域和有限的用戶。

給予1號店有限的資本和減少虧損的目標,因為沃爾瑪對1號店的定位是:鏈接者,而非顛覆者。

From 中國企業家雜誌

深度復盤:于剛黯然謝幕背後,沃爾瑪資本控制和戰略枷鎖之下的1號店