昨日(二月二十七日)政府按揭又有辣招!金管局收緊了銀行按揭,700萬以下的自用住宅由七成收緊至六成,同時按揭保險計劃針對供款能力較差者亦收緊按揭成數,由九成調低至八成。究竟對首次置業人士有什麼影響?請看圖解。斜度愈高代表上車愈難。

(圖一) 供款與入息比率低於45%

從圖中可見,新措施實施後600萬的樓是一個更為明顯的斷層。600萬的樓只需144萬的上車儲蓄資金,600萬零1蚊的樓則要264萬了,買多1蚊的樓,要儲多120萬!至於600萬以下的樓,如果閣下的供款與入息比率低於45%則沒有影響(見圖一),否則最多只能借八成,需要的上車資金可近乎倍增!例如300萬的樓,原本只需要38萬的資金,現在就需要68萬了。另外,如果閣下是再次上車人士,新措施下亦只能透過按揭保險計劃借最多八成。

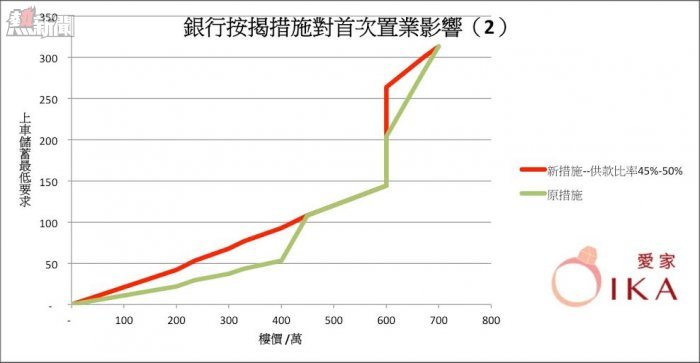

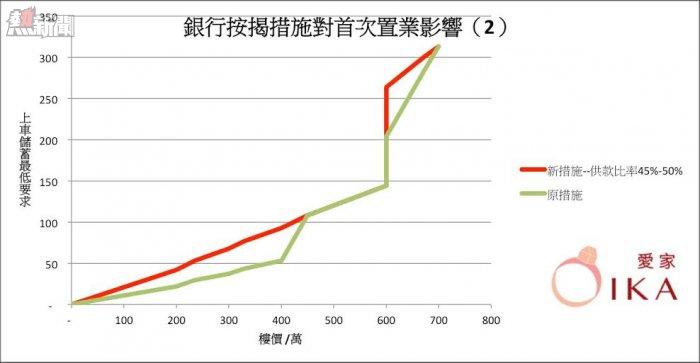

(圖二) 供款與入息比率為45-50%

整體而言,新措施對於樓價600萬以下的首次上車人士影響輕微,因為有了壓力測試,很少買家的供款與入息比率會去到45%-50%的邊緣(因為早已過不了壓力測試)。那為什麼政府要出這一招呢?因為通常這些邊緣人士是透過短期定息私人貸款在灰色地帶獲得上車資金,由於定息的緣故,壓力測試後的比率影響較小,但供款與入息比率則比較貼近邊緣 (圖二)。從保護銀行的角度看,政府這一招是對症下藥。至於整體銀行按揭由七成減至六成,只要懂得運用政府的按揭保險計劃,基本上買600萬以下的樓影響輕微(上述邊緣人士除外),只是要多付保費(因為銀行轉移多一成風險給按揭保險計劃),略為有點被揾笨。但香港其實有不少理財文盲,連按揭保險都沒聽過,或因無知而對按揭保險有戒心,對於這班無知人士,影響就頗大了。總結一句,政府的按揭措施一如其貫,保銀行不保樓民,對水深火熱的上車人士踩多一腳。

註:圖中儲蓄計算已包括首期、印花稅及地產經紀佣金,僅限首次上車人士(以個人名義申請新造銀行按揭來買入首套自用住宅物業,而收入主要來自香港)。

按揭辣招-政府保銀行不保樓民

https://www.facebook.com/GaldenPolymer/timeline