農村互聯網金融是農村、互聯網與金融相結合的產物,農村指服務的對象,互聯網指明服務的手段,金融指出服務的內容。由於互聯網低成本、高效率和跨時空的特性,互聯網企業紛紛以其技術優勢和平臺優勢爭先進入農村金融領域,填補了大量農村金融服務的空白。

同時長期服務三農領域的三農服務商,也紛紛利用互聯網手段服務客戶,此外再加上互聯網金融機構及傳統金融機構的共同參與,構成了目前四類農村互聯網金融主體:三農服務商、電商平臺、P2P平臺和傳統金融機構。

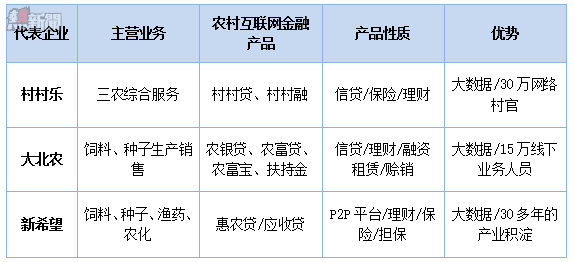

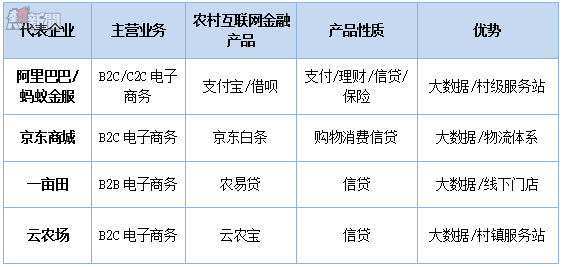

(一)以村村樂、大北農、新希望為代表的三農服務商

大北農集團的主要模式:

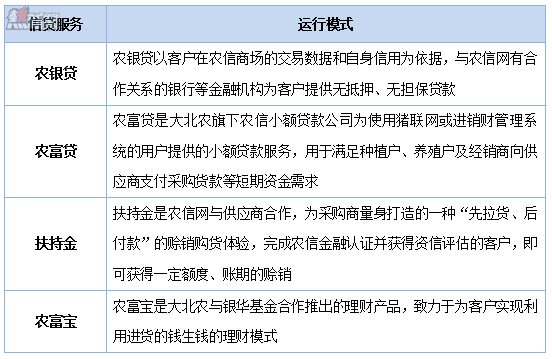

大北農集團依託平臺交易數據,進行大數據分析,具備了對養殖戶和經銷商的信用瞭解,搭建農村信用網作為大北農的資信管理平臺,建立以信用為核心的普惠制農村互聯網金融服務體系。農信網具體嫁接了農富貸、農銀貸、農富寶、扶持金四個服務板塊。

三農服務商在農業產業領域深耕多年,積累了豐富的用戶數據與客戶資源,憑借客戶信用數據的累積優勢,插上互聯網的翅膀,迅速的進入農村金融服務商行列,提供獨特的農村互聯網金融解決方案。大北農集團提供的農村互聯網金融產品中,農銀貸為銀行放貸提供信用數據,農富貸直接為生產者與經銷商提供小額貸款,扶持金提供賒銷服務,農富寶提供理財服務;基於自有的大數據資源提供農村金融解決方案,不僅服務了客戶,而且還延伸產業鏈服務。

(二)以阿里、京東、一畝田、雲農場為代表的電商平臺

螞蟻金服與雲農場的主要模式:

借唄:借唄是螞蟻金服集團的信貸服務,將「芝麻信用分」與金融消費掛鉤,芝麻分600分以上,就可以賒賬消費、申請貸款。與傳統的個人貸款相比,「借唄」不需要用戶提交複雜的個人材料和財力證明,憑借芝麻信用分就能對用戶的作出信用判斷和把關,3秒完成放貸。

雲農場:雲農場是全國第一家網上農資交易服務平臺,提供化肥、種子、農藥、農機交易及測土配肥、農村金融、鄉間物流等多種增值服務,利用村村通業務推廣服務方式,擁有百萬級別種植農戶,累積了豐富的農戶交易數據。雲農寶利用雲農場平臺大數據的優勢,與農業銀行、華夏銀行、山東農村信用聯社等多家金融機構合作;雲農場負責提供授信考察依據,銀行負責向農戶及村站提供低息貸款,並監管貸款有效用於農業種植。這種模式有效解決了銀行對農放貸信用數據缺乏難題,深受銀行金融機構及對農貸款服務部門歡迎。

大型電商平臺積累了消費者的購買數據,收集了銷售者和供應商的信用數據,數據已成為了電商平臺進入金融行業最大的優勢。以阿里巴巴集團為例,螞蟻金服將淘寶和天貓平臺上的各類交易數據轉化為客戶的信用數據,併為每一個註冊用戶計算出「芝麻信用分」,再將芝麻信用分與信貸額度相掛鉤,從而發展成高效的電商平臺互聯網金融模式。這種模式在農村互聯網金融同樣適用。

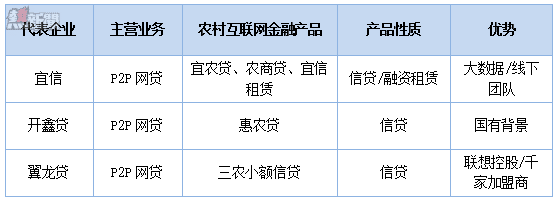

(三)以宜信、開鑫貸、翼龍貸等為代表的P2P平臺

翼龍貸的主要模式:

翼龍貸是聯想集團戰略投資企業,2007年成立以來,一直走農村路線,其近90%借款用戶為農業生產者,線下運營中心由各級加盟商(代理商)組成,代理機構承擔項目發掘、風控、貸後管理、債權回購等職責,翼龍貸則成為了一個很輕的線上平臺,主要承擔資金和項目整合工作,加盟商與翼龍貸之間按照8:2的比例進行利潤分成。因此,形成了一套獨具特色的農村互聯網金融運營模式,強調農村熟人社會的作用,強調加盟商的本地屬性。

P2P網貸平臺通過互聯網將資金需求端與資金供給端實現有效對接,是實現普惠金融的一個有效手段,其更加關注低端客戶,而中國最龐大的低端客戶群無疑是來自廣大的農村地區,因此這也是大量的P2P平臺以農村居民為主要服務群體的重要原因。

為解決信用風險防控問題,各類P2P平臺各顯神通,宜信的宜農貸是通過與MFI(小額信貸機構)合作,並由MFI來把控風險;開鑫貸憑借國有的強勢背景,要求合作的小貸公司對平臺融資進行擔保,從而保證平臺資金的安全;翼龍貸則是依靠線下大量加盟商的支持,由加盟商管理信貸風險,同時將加盟商的保證金作為擔保,保障平臺用戶的資金安全。總之,成功的P2P網貸平臺都找到了相應的信用管理模式,推動了農村互聯網金融發展。

(四)以信用社、農行、郵儲等為代表的傳統銀行

面對阿里、村村樂、宜信等互聯網平臺對農村傳統金融服務商的衝擊,以農村信用社、農業銀行、郵政儲蓄銀行等為代表的傳統金融服務機構,紛紛加大對農村互聯網金融的投入,響應國家政策號召,全力推進農村普惠金融。

各方採取措施大體如下:

1)運用協力廠商支付技術,通過拉卡拉等為村民提供日常生活所需的金融服務,比如電費、水費繳納、手機充值、社保繳納、機票火車票購買等服務;

2)利用自動化設備、遠程通信技術等設立農村服務站,每個站配置1-2名工作人員,借助服務站一方面能夠宣傳金融理財方面的知識,另一方面為農村居民辦理日常的基金、儲蓄等業務;

3)推出網上金融店,將線上線下有力結合起來,農民實現網上業務申請、自助繳費、購買機票、網上購物等,為農村居民提供更為便捷的金融服務。

例如中國農業銀行推出的助農取款服務採用類似O2O的業務模式,堅持「平等自願、風險可控」的原則,採取村委會推薦、鄉鎮政府優選、銀行實地考察確認等方式,選擇信譽良好、經營規範、具備固定場所的農家小超市、農資店、村委會等作為助農取款服務點,利用電話線和相對簡單的機具,布放「智付通」(轉賬電話),為農村居民提供小額取現服務。

From 樂冬

這篇文章介紹了目前農村互聯網金融的四類主要玩家