8月18日,獵豹移動(NYSE:CMCM)披露了2015年Q2未經審計財報。報告顯示,該季度營收8.7億元,同比增長129%;凈利潤5644萬元,同比增長321%。但在靚麗數據披露後股價不漲反跌,至收盤跌幅為2.09%並放出巨量,可見投資人對獵豹的前景出現分歧且空方略佔上風。

移動端營收占比超六成、海外收入

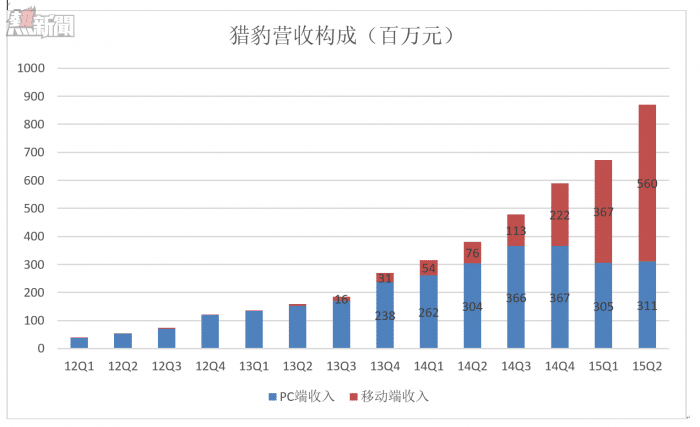

回顧過往的16個季度,2012年Q1至2012Q2的六個季度移動端營收合計僅1473萬元。2013年下半年,移動端突然發力,Q3、Q4移動端合計達4680萬元,比此前六個季度總和的三倍還多。到2015年Q2,移動端收入達5.6億元,占營收的64.3%。

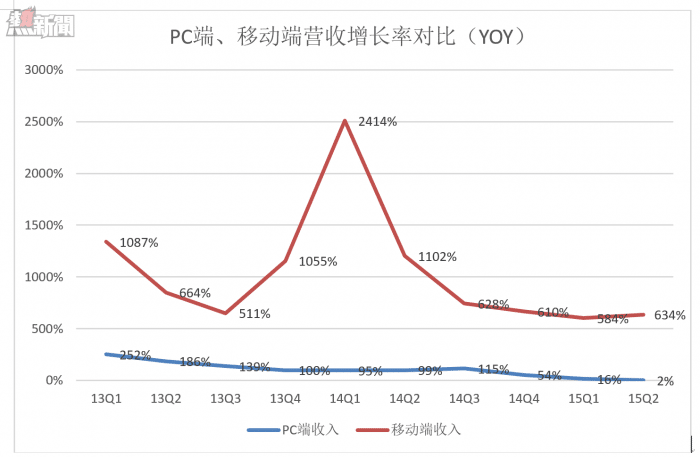

近年獵豹移動PC端營收增長也很可觀。從2013年Q1到2014年Q3,各季度移動商營收同比增幅都在100%上下。但2014年Q4起PC端營收結束了高增長,到2015年Q2的同比增幅僅為2%。移動端營收倒是一路高歌,2014年Q1收入同比增長超過2400%,2015年Q2仍達630%以上。

獵豹在移動端的成就有目共睹,在已上市的互聯網公司中沒有哪家移動端營收占比超過六成。去年金山網絡上市前更名為「獵豹移動」真是意味意長。

除了移動化,獵豹在全球化方面亦領先於其它中國互聯網公司。2015年Q2,獵豹移動的海外收入為4.31億元,同比增長1832%。總營收的50%、移動營收的77%來自海外。

獵豹全球化、移動化進展神速是好事,但正如老子所說「飄風不終朝,驟雨不終日。天地尚不能久,而況於人乎?」高速增長總有盡頭,說不定從哪個季度增速就會開始「俯衝」。因此財報數據雖然靚麗,投資人的看法反而出現分歧。

成本費用構成

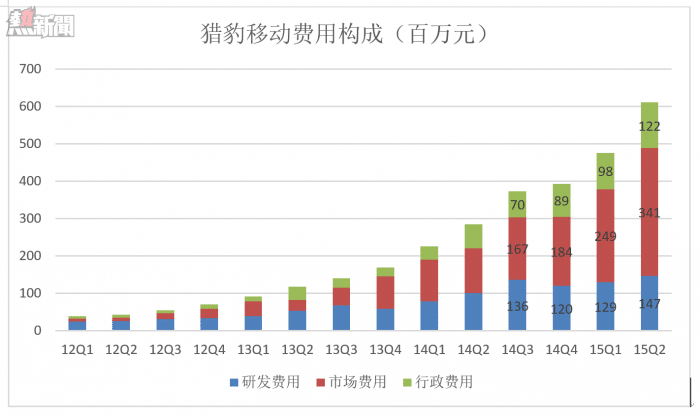

獵豹移動營收高增長是以研發為基礎以市場營銷推動的。2012年Q1,研發費用為2400萬元,2015年Q2高達1.47億,增長了5倍。2012年Q1市場費用為800萬,2015年Q2市場費用3.41億,增長了41倍!而同期營收增長了22倍,低於市場費用增速。但市場費用中的大部分用於移動端推廣,而2015年Q2移動端營收較2012年Q1增加了3107倍!應當說獵豹市場費用的使用效率是很高的。

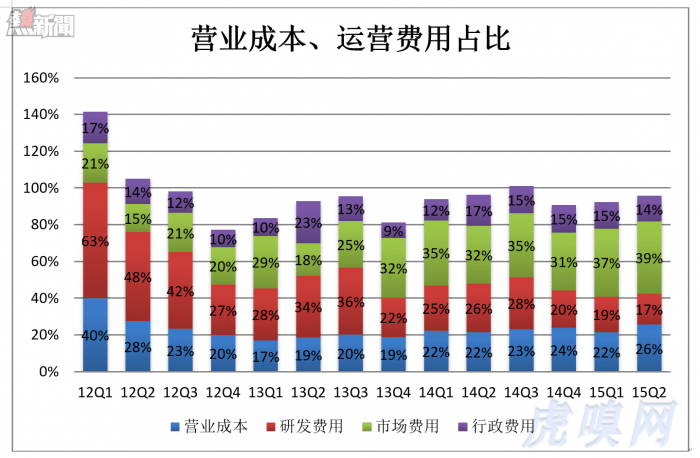

儘管與所有其它互聯網公司一樣,採取了以市場費用推動營收增長的策略,但獵豹對成本、費用的控制較好。

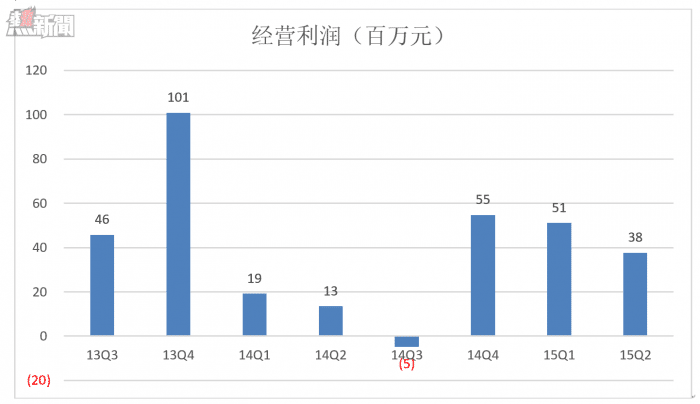

在以往8個季度,獵豹移動經營利潤有7個季度為正值,但吃力是顯而易見的。

近年獵豹加強了資本運營,投資併購活動的成果對凈利潤影響日益突出。2015年Q2,在扣除1287萬商譽攤銷,4203萬投資損益後,凈利潤達到5644萬元。

許多公司言必稱生態,而通過併購構建生態圈有些「遠水不解近渴」。對獵豹移動的投資併購,還沒有到做最終評判的時候,但2015年Q2經營利潤低於Q1,凈利潤卻更高,說明投資併購的收益至少可以彌補經營利潤的下滑。

From Eastland

獵豹移動季報靚麗,為何不漲反跌?