2014年「雙十一」,中國四大酒類電商齊聚天貓,讓人們見識了什麼叫「龍戰於野,其血玄黃」。在24小時的戰鬥中,酒仙網有23小時30分落在1919後面。當中酒網和購酒網退出王座鬥奪戰之後,酒仙網顯露了無比強大的獲勝決心,以超低價持續拋售53度飛天茅臺、52度五糧液和10年陳紅花郎,到23點零4分乾脆解除了限購!當天,酒仙網和1919在天貓的銷售額分別為8000萬元和7200萬元。

在資本運營方面,1919佔得了先機。

2014 年 8 月 13 日,「1919」掛牌新三板,在酒類電商中拔得頭籌(代碼830993)。是年11月、12月的兩次以單價44.53元進行定向發行,合共增發14.95萬新股,募集資金6490萬元。

2015年7月31日悄然披露《公開轉讓說明書》的酒仙網,登陸新三板的進程較1919落後整整一年。

根據新三板《掛牌公司投資行業分類指引》,酒仙網與1919同屬「互聯網零售」行業,代碼為13141111。但酒仙網從線上零售起家,漸次拓展批發和O2O業務。1919則從運營連鎖門店起步,逐步將線上交易額占比提高到50%以上。看似殊途同歸,實際上兩家的基因完成不一樣。

酒仙網根在線上

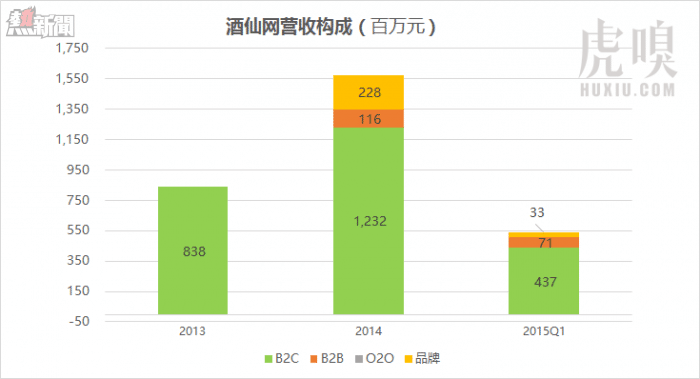

酒仙網主營業務由四個部分組成:

B2C的酒仙網做線上零售(除通官網和APP,還入了駐天貓、京東等電商平臺);

B2B的中釀酒團購以餐飲、KTV、煙酒店、商超及便利店服務;

O2O的酒快到運用LBS技術向消費者推薦半徑5公里內的商戶提供送酒上門服務滿足即時消費需求;

為酒類品牌提供電子商務整體解決方案。

2013年,酒仙網的營收幾乎全部來自2C業務,2014年增加了2B業務和品牌運營,2C業務營收占比降至85.4%,但在2015年Q1又升至93%。

雖然酒仙網試圖擺脫重度依賴線上2B業務的局面,但收效相當緩慢。

1919根在線下

早先,1919營經的是連鎖網點(品類涵蓋煙、酒、飲料、酒器等等),屬於「食品零售」行業,訂單來主要自線下。1919旗下門店有直營、直管、加盟三種類形:「直營店」是自有產權自己管理;「直管店」產權歸投資人但由1919運營並收取管理費(類似酒店管理集團);加盟店繳納加盟費接受管理和服務(增值服務收費)。截止到2014年12月31日,1919旗下已開業門店達73家,其中直營43家、直管27家、加盟3家。

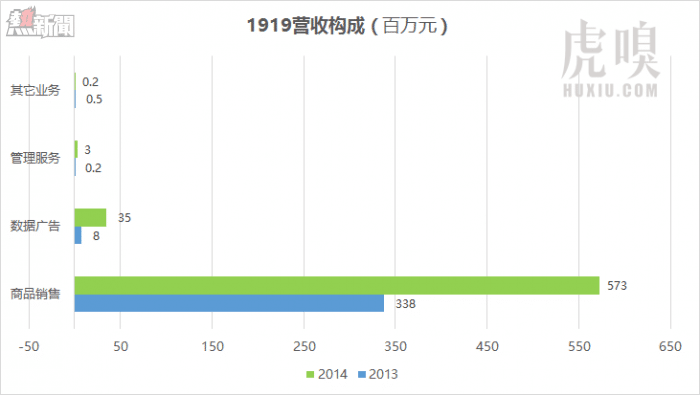

1919的主要收入來自線下直營門店和線上銷售,2014年商品銷售收入5.73億,占營收的93.82%。數據廣告、管理服務剛剛起步,無足輕重。

近年來,1919積極向線上拓展,除通過官網銷售還在天貓、京東等16家電商平臺及中酒網、也買酒等O2O管道進行銷售。2014年線上銷售額達到2.97億(其中7200萬發生在天貓雙十一),占商品銷售收入的51.8%。於是,1919理直氣壯地將自己的行業由「食品零售」改為「互聯網零售」。

除了產品銷售,1919還投身「流量變現」並取得一些成果。隨門店數量和線上訪客增加,線下和線上有了可觀的流量,具備一定的商業價值。於是,1919開始為廠家、供應商提供基於門店、官網及移動端的多維推廣服務。同時將積累的會員消費數據向外界部分開放,並收取一定費用。2014年,數據廣告業務營收3455萬元。

最後,1919以零加介向加盟店提供「立即送」和保真服務,按供貨金額的一定比例收取管理服務費(可歸類為O2O)。2014年此項收入達300萬元。

為什麼1919業績比酒仙網好

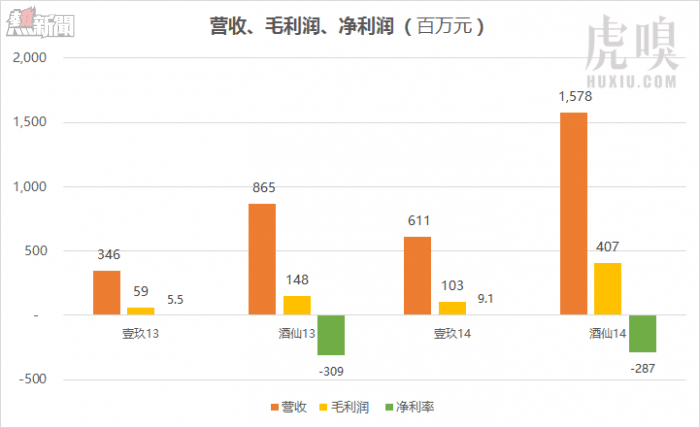

2013年,酒仙網營收是1919的2.5倍,2014年擴大到2.58倍。由於毛利潤率較高,2014年酒仙網毛利潤的絕對值幾乎是1919的4倍(兩家的毛利潤分別為1.03億和4.07億)。

但說到凈利潤,酒仙網則遠遜於1919。2013年和2014年,1919凈利潤分別為550萬元和909萬元。同期酒仙網分別虧掉3.1億元和2.9億元。

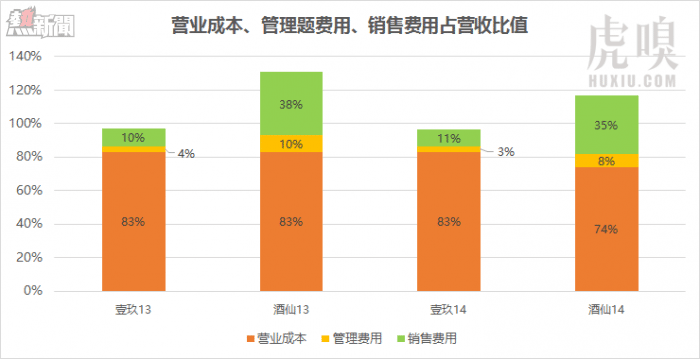

酒仙網把錢花到哪裡去了?

首先是市場費用,特別是在線上,搜尋引擎優化、導航網站營銷、聯盟營銷等線上推廣方式一個都少不了。2013年、2014年酒仙網市場費用分別占營收的38%和35%,比1919高二十幾個百分點。事實上,酒仙網市場費用幾乎比1919高一個數量級:2013年兩家分別為3575萬和3.27億,2014年兩家分別為6430萬和5.5億。

除了市場費用,物流體系亦耗資巨大。酒仙網本質上是「賣酒的京東」,力圖把相對低的價格、有保障的質量和靠譜的配送(由自建與三方物流共同保障)相結合起來,依靠良好的購物體驗贏得用戶。但眾所周知,自建物流是個浩大的「無底洞工程」。

已經上市的京東仍然沒有扭虧,但劉強東說只要京東開始賺錢就能夠賺好多。

問題多多的酒仙網,走的卻是電商正道

與走在「正軌上」的1919相比,酒仙網雖然做到酒類電商老大卻是問題多多。

首先,融資數額巨大卻仍然趕不上燒錢的速度。2010年成立以來,酒仙網共完成7輪、合計14.3億元的私募融資。但線上獲取流量的成本居高不下,線下還要為物流投下巨資,還要參與價格戰,不大虧特虧才怪。今天的酒仙網與京東當年的局面何其相似,挺不過去就Game Over了。

其次,對價值鏈各個環節的把控能力受到挑戰。例如在貨源環節,由於一再扮演價格屠夫,茅臺、五糧液等酒廠對酒類電商「又恨又怕」。恨的是價格體系被打亂、怕的是電商成了氣候只能任其宰割。所以「酒廠封殺電商」和「酒廠與電商聯手大促」的消息充斥坊間,酒仙網等電商只得「走平衡木」。再如支付環節,2013財年、2014財年,酒仙網應收帳周轉率分別為12次、13次。而1919分別為44次、31次。酒仙網周轉率低的主要原因是通過協力廠商支付平臺或物流公司收款。以上這些問題也是京東面臨過的,但電視機、電冰箱用戶的品牌忠誠度遠低於「茅五劍」的擁躉。強勢的知名品牌酒廠會被電商壓倒嗎?

最後是規模擴張方式的探索舉步維艱。京東通過向協力廠商商家開放迅速提高了平臺的交易總額(GMV)。酒仙網則根據酒水消費的特點推出「酒快到」服務(屬於O2O),希望以「輕資產」模式提高用戶粘性、消費頻次和銷售額。在強大的宣傳攻勢和補貼下,在2014年5月18日,酒快到在北京創下單日定單破萬的紀錄。但「酒快到」有兩個致命軟肋。一是提供服務的商家良莠不齊,產品真假難辯。O2O要獲得用戶認可,所提供的要麼是「非標」的服務要麼是很少有假貨的產品。「酒快到」宣傳9分鐘內送貨上門把服務標準化了,而且酒越高檔假貨風險越大(民間說「十瓶茅臺九瓶假」)。這酒不是酒仙網直接從廠家拿貨再通過物流系統交到用戶手上的,而是由5公里內的商家拎去的。即使商家是從酒仙網拿的真酒,誰保證他送的是真酒呢?

根據易觀智庫的數據,2014年我國酒類行業銷售收入為8779億元,其中酒類電商交易額為110億,占比僅為1.25%。預計2017年酒類銷售收入將突破1萬億元,其中電商經手600億、占比5.55%。按7:2:1的市場份額分配邏輯,2017年酒類電商前三名銷售額將分別達到420億、120億和60億,其它玩家的份額可忽略不計。酒仙網和1919都是進入前三的候選人。

酒仙網雖然問題多多,卻走在電商的正道上,姑且稱為「京東之路」,能否到達彼岸則是未知數。1919立足線下實體店向線上推進,與蘇寧的思路相近。兩家的明爭暗鬥的好戲才剛剛開場。

本文頭圖來自東方IC授權,未經允許,請勿轉載。

From Eastland

酒仙網與1919會師新三板,好戲才剛剛開始