「如果還在京東,我會很優越,繼續高大上,繼續萬米高空』飛行』,繼續享受這個平臺帶給你無數的關注和財富,但這不是我想要的狀態。」趙國慶對虎嗅說。

趙國慶於2012年7月應劉強東之邀加入京東擔任首席戰略官(CSO),2013年6月,出任集團副董事長,同年年底,又升任為京東聯席董事長,全面參與集團層面的重大決策、經營和管理工作,但很少出現在媒體與公眾視野中。2014年4月,京東上市前夕,他突然離職,曾引起外界對京東狀況的猜疑。

事實證明,趙的離職的確是「個人原因」。大半年後,在2015年年初,趙的創業項目——消費金融公司馬上金融對外宣佈正式籌建,趙國慶在第一時間接受了虎嗅的專訪。五個月後,虎嗅再次採訪了趙國慶,而此時的馬上消費金融已經進入驗收階段,只待銀監會發放開業通知。

對很多人來說,消費金融不比銀行、保險等大家耳熟能詳的傳統金融業務,是一個不知從哪兒冒出來的「什麼鬼」。本文是劉強東前搭檔趙國慶的創業故事,也是一個關於消費金融的普及。

讓我們先從趙國慶開始。

在京東注意到「消費金融」

加入京東之前,趙國慶曾就職於華貿中心(北京國華置業有限公司),用了近十年的時間,從該公司初創時的基層員工,幹到了執行董事/副總裁的職務。2009年進入中歐讀EMBA時,趙國慶與劉強東成為同班同學,這是他與京東結緣的契機。

趙國慶告訴虎嗅,「那時候京東(交易額)還沒過百億,不顯山不露水。與強東熟悉後,發現他其實是一個細膩的人,並非外界描述的簡單生硬,管理能力和領導力也令人深刻,所以就決定(跟著)幹了。」

由於當時華貿中心只有三個執行董事,面對已有的地位和優越條件,趙國慶稱,「放棄真不容易,記得那天中午,我是在華貿酒店樓下跑了兩圈做出了加入京東的決定。」另一個因素,趙國慶認准了互聯網、電商的未來,知道只有跳出華貿體系,才能有新的機會。

馬拉松是趙國慶最喜愛的一項運動,他自稱東京馬拉松、臺北馬拉松、香港馬拉松都已參加,在國內會參加每年的戈壁挑戰賽,「每次決擇都在跑步中完成」,此次創辦馬上消費金融同樣如此。

「2014年3月中旬,我在跑重慶馬拉松的過程中,夾雜著各種思考和掙紮。我記得很清楚,跑完後的一個週末,我找機會向強東表達了自己要創業的想法。」趙國慶告訴虎嗅,「他最開始也是不支持的,從不接受到接受有個過程。」

趙國慶對消費金融的關注其實是從他任職京東期間萌芽的。2012年底,當時劉強東已經出國遊學,趙代表京東與中國銀行北京分行簽訂戰略合作協議,雙方達成供應鏈金融合作。京東已在思考用數據變現,再往下就是消費金融(代表性產品「京東白條」)。

而另一件事可能促成了趙國慶單幹的想法。2013年中旬,京東也意識到金融的重要性,決定將「金融事業部」獨立出來,那麼,就有一個誰來挑頭的問題。「京東有個類似決策委員會的機制,我也在其中。後來決定分拆京東金融的時候,老劉主持內部選舉,』誰想幹舉手』,我第一個舉手,還有一個同事(陳生強)也舉了手。陳生強一直在京東管財務。老劉再三考慮,那時的京東面臨上市,需要引入個新CFO(也就是現在的黃宣德),所以安排由生強從財務角度切入金融,從公司與從陳個人的角度,都是比較自然的,我們都非常理解、支持,事實也非常順。「於是,原京東CFO陳生強擔任了京東金融CEO。

京東金融讓別人做去了,而趙國慶並不喜歡在京東只是「高高在上地見這個見那個」。

2013年11月,銀監會發布《消費金融公司試點管理辦法》(下文簡稱《辦法》),在消費金融公司的業務區域、產品、股權等方面放寬了限制:取消地域限制,允許非金融機構發起,鼓勵混合所有制,增加出資人類型,豐富股權多樣性,同時新增10個試點城市。

試點公司相當於把零售銀行業務剝離出來,但必須獲得銀監會發放的消費金融牌照。趙國慶告訴虎嗅,當時他也代表京東先後與福建泉州、廣州等地方政府尋求過試點資質,但泉州給了興業銀行,廣州給了中國郵政。而且,根據《辦法》,非金融企業作為消費金融公司主要出資人或一般出資人,應具備的條件裡有一條:財務狀況良好,最近2個會計年度連續盈利。而京東金融業務在合併財務報表情況下不能達到盈利條件。

如此一來,趙國慶完全堅定了自己做消費金融的想法,最後也順利在重慶拿到試點資質,並聚攏重慶百貨、重慶銀行、陽光保險、浙江小商品城、物美控股等五家外部股東,其中趙國慶本人的北京秭潤也是股東之一。趙國慶說,在找股東過程中,召喚起大家對這事的興趣並不難,很多公司都想參與,難的是很多公司都想在裡裡扮演控制性角色,對這樣的公司,趙只能拒絕。

籌備這道坎

馬上消費金融的業務發展模式,是線下實體消費金融+線上互聯網消費金融。與互聯網分期消費類創業公司不一樣,其實質是金融機構,意味著進入門檻要高。

按照相關規定,設立公司必須先具備籌建資格,要看經營場所、業務系統(IDC)、風控能力以及公司制度是否健全,還要看董事、監事及高管所具備的金融從業經驗是否達到法定最低年限。所有籌備工作完成,要接受銀監會的驗收達到合格後才能正式營業。

團隊

因此,趙國慶說,「搭建團隊在整個籌備過程中最難,這些高大上的金融人士,被我忽悠來,薪酬降到原來的三分之二,關鍵是我一個創業的公司,必須得靠理想和價值觀來說服與自己思維模式、執行力高度一致的人。「

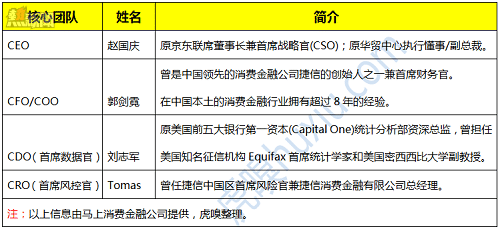

甚至,趙國慶稱,從頭到尾,現在公司的160個人,每個基本上都是他面試的。當前馬上消費金融創始團隊的構成情況(如圖):

從上圖可看出趙國慶對風控的重視程度,而「大數據分析風控」作為馬上消費的主打亮點也就順理成章。之所以青睞擁有國外風控管理經驗的高管,趙國慶認為中國搭建數據和風控模型的金融機構都是從國外學習而來。

產品

關於產品的具體形態,虎嗅在第一次採訪趙國慶時,他是如此構思:

第一類是現金貸,類似於信用卡,就是用戶獲得信用評級後,我們給他發現金貸。還有一類是商品貸,就是跟商品消費掛鉤,比如你去蘇寧買東西,那我幫你做分期服務。第三類就以上二者相結合的交叉現金貸。

這一次,趙國慶給出了明確的答案——馬上貸。馬上貸其主要針對22歲—30歲之間,大學畢業到購房之前的小白用戶。目前,準備圍繞租房、教育、醫療籌備三款服務,未來也可能擴展到裝修貸款、旅遊貸。趙國慶稱,要抓底層剛性需求,不做投機性需求,因此剛上線的馬上貸會集中在租房貸款。他的設想是五萬元以下的小額貸款通過這款APP進行發放,用戶無需面簽,只要在此應用上進行實名資訊綁定、拍照上傳,「馬上貸」接入央行徵信系統進行審核,未來計劃做到3分鐘審核反饋。

五萬元以上的大額消費貸款,馬上消費公司會根據消費憑證進行監控。為了防止套現行為,馬上貸發放的款項是直接跨過消費者,向貸款者的商品出售或服務提供商進行支付。趙國慶還介紹,馬上貸本質是一張虛擬信用卡。不同於信用卡,馬上貸會採取在線預售,循環信用額度。

值得注意的是馬上貸的風險定價因人而異,借款人的還款利息與他本人的風險係數成正比。「我們最高收取資金成本之上、不超過政策規定的基準利率,最低就是資金成本了。」趙國慶稱,「計劃在今年6.18當天與線下超市、購物中心搞零利息、零手續費的聯合促銷。」

關於資金來源,趙國慶稱,一方面來自「馬上消費」境內子公司及股東的存款,另一方面來自境內同業拆,如合作的P2P公司。

大數據分析是風控的主要手段,另外,為防止壞賬風險,馬上貸所出售的每一項貸款,會向馬上消費金融公司股東方之一的陽光財險進行相應投保。

關於馬上貸產品的推廣方式,趙國慶指出,線下可以依靠物美、重慶百貨等股東,線上在合作電商企業交易環節嵌入即可。

消費金融民營化、互聯網化趨勢

歐美日韓等發達國家的消費金融公司已經發展十餘年。相比之下中國起步晚,2009年,我國開始宣佈啟動消費金融試點。 2010年,國內首批4家消費金融公司獲批成立,且其中三家擁有銀行系背景,分別為北京銀行、成都銀行、中國銀行,而捷信消費金融公司是唯一外商獨資企業。

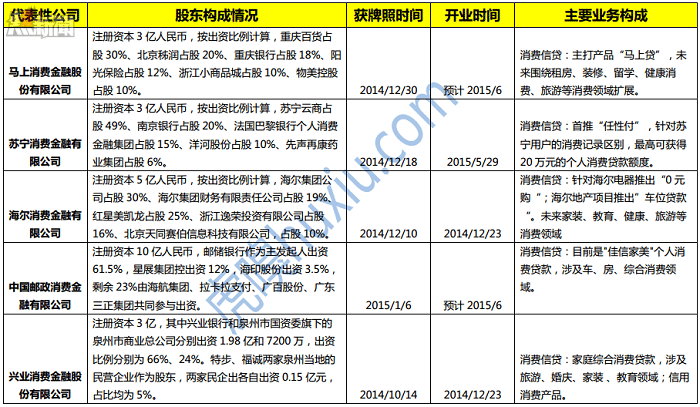

直到2013年9月,銀監會將消費金融公司試點地區擴大到10個城市,第二批獲得牌照的消費金融公司中已經開始出現蘇寧、海爾等零售、製造企業的身影,但傳統商業銀行仍是處於主導地位。在第二批獲得消費金融牌照的公司中,虎嗅整理統計了其中五家(如圖):

(本圖綜合自銀監會批文及相應公司披露資訊)

儘管銀監會《辦法》明確指出,消費金融公司也可從事金融債券、固定收益類證券投資業務,以及代理銷售與消費貸款相關的保險產品等業務,但當前獲得牌照的消費金融公司仍處於消費信貸業務拓荒階段。

而商業銀行(財團)與商品或服務輸出型企業在消費金融方面結合趨勢明顯,雙方在資金流與消費場景方面進行互補,只是銀行系主導的消費金融公司,信貸業務更傾向車、房等大宗消費。

蘇寧這類零售平臺,上游2B做供應鏈金融,下游2C就是消費金融,與之類似的京東、阿裡雖然在下游沒有名義上的消費金融牌照,同樣依託自己的產業鏈做生態閉環。

馬上消費金融方面,趙國慶主要通過北京秭潤商貿有限公司進行持股,股東中除重慶銀行與陽光保險兩家金融機構,其他股東既是消費金融的使用場景,又是其消費金融產品的推廣管道。

這些企業有一定地域性優勢,在品牌知名度和用戶量上與蘇寧、海爾還是存在不小差距,即便是郵政儲蓄銀行,也在中國共有接近4萬個分支機構和網點,超過4.7億個客戶。面對綜合實力強勁的對手,馬上消費金融又該如何競爭?

趙國慶告訴虎嗅,「京東、蘇寧只能在自己的生態中進行。我不做閉環,切入他們的交易場景,我只做風控、放款,然後銀聯、支付寶跟我連接就好了。」

據虎嗅瞭解,目前京東、蘇寧等大型電商還未與馬上消費金融達成合作。對此,趙國慶表示,不排除未來合作的可能。

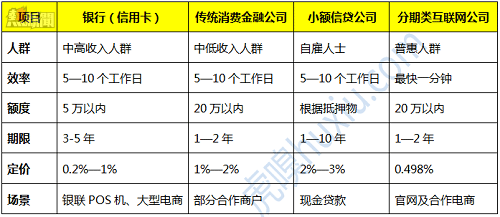

消費信貸產品根據其內在差異,有三種不同的分類方法:期限或分期付款類與循環貸款類產品、有抵押和無抵押產品以及直接和間接的產品。又主要涵蓋在以下四類公司之中(如圖):

(本圖信息綜合自公開報道,僅做參考)

從它們各自推出的產品參數看,互聯網衍生的消費金融產品在處理效率與定價方面有明顯優勢,所以趣分期、分期樂等一波創業公司在近一年大受資本青睞,但他們不是持牌金融機構,而消費金融公司可以參與同業拆借,甚至通過資產證券化獲得經營資金,資金成本低於非持牌機構。

承接「存貸結匯」業務,民營銀行的政策放寬,也對消費金融推波助瀾,其中騰訊入股的微眾銀行,阿裡入股的浙江網商銀行均已先後開業。趙國慶也承認,這批互聯網銀行在用戶數據、交易場景方面具備先天優勢。

趙國慶說,「這種優勢不是排他的,我可以跟微眾合作,他的數據可以提供給我變現。另外,微眾想做連接資產管理服務,那可以,騰訊給我客戶,我幫他做風控。」

儘管趙國慶堅信馬上消費金融與傳統銀行、互聯網銀行之間不存在競爭,但信貸消費是「低頻高值「的服務,他必須思考如何提高用戶粘性的問題,趙國慶給出的解決方案是,」把馬上消費金融產品接入到更多的電商交易平臺中去,讓它變成一種可自由選擇的支付方式",即用戶在電商平臺下單結算時,除了支付寶這類已有的支付選項,也會出現「馬上貸」之類的選項。

紅孩子、億佰購,中國互聯網消費金融的「鼻祖」

趙國慶一再強調,馬上消費互聯網金融公司是產品覆蓋線上下線的純互聯網公司。非持牌互聯網消費金融公司中,最具代表性的趣分期、分期樂在2014年均獲得過億美元融資,資本也嗅到了消費金融互聯網化機會。

但這些公司並非「第一個吃螃蟹」,早在2007年,中國誕生了第一家信用卡分期購物網上商城「億佰購」。2008年母嬰電商「紅孩子」也獨立推出了自己分期購物平臺「Red Mall」,但好景不長,只上線了一年就宣佈關閉,主要原因是當時紅孩子的銷售額來自目錄郵購,郵購目錄+消費信貸的模式在日本能成功,但複製到中國來卻水土不服。

億佰購曾累計獲得過戈壁、領航2000萬美元的投資,與國內五大行在內的20多家銀行均有合作,頂峰時年交易額已經過6億,公司達到300多人,但在2013年因為資金鏈斷裂宣告破產。

面對虎嗅「揭傷疤」式的詢問,億佰購韓吉韜回答:「失敗其實不是模式和執行力問題,主要是沒踩對節點,當時互聯網消費金融的市場並不成熟,資本市場也沒有現在的熱情,當然團隊自身也有些問題。」

他告訴虎嗅,當時的消費金融只有信用卡用戶,面向中低端用戶的普惠消費金融產品基本沒有。儘管他們看到了這個機會,但不敢貿然進入,主要還是受制於大環境和資本市場很不支持的態度。等到有了外部環境適合進入時,自己缺了充足的「彈藥」支撐!

在韓吉韜看來,趣分期、樂分期算是踩對了節點,主要是趕上了2013年下半年互聯網金融的大勢爆發,資本市場好轉。但他還指出這些分期類產品的明顯不足,「他們目前運營的模式不太健康,商品補貼太多,獲客成本也比較高。」

「消費金融的關鍵點是低成本、高效率的消費場景搭建,小額低質量用戶的風控管理,大數據運營和分析的能力,以及低成本融資的能力。」韓吉韜說,「目前,普惠金融產品和消費場景的創新的空間還很大,包括方興未艾的各種O2O服務,以及親子、養老領域。」

同時他還告誡創業者,「當前的消費金融公司抗風險能力差,只是抓住了市場的機會,一旦互聯網金融的泡沫破滅,會受到整體行業寒冬的牽累。」

未來,消費金融的顛簸之路

關於馬上消費金融的未來發展之路,趙國慶表示,「十年以後,我們可能會走併購銀行的道路」。他的標桿是美國第五大銀行Capital One,其創始人瑞奇·菲爾班克在2003年通過自主研發的一套信用消費系統與鄉鎮銀行試點合作發家,在08年金融危機爆發時,加速了併購之路,並在2013年收購了滙豐信用卡業務,在去年又併購了花旗在美國的信用卡業務。

趙國慶認為,「銀行躺著把錢賺的日子將不復返,銀行乾的事我們也能幹,我們會幹的,銀行不一定可以,所以未來十年我們有機會成為一家金控集團。」

那業界又是如何看待馬上消費金融這家公司與消費金融行業的發展?虎嗅順手詢問了虎嗅作者中的兩位金融從業人員。其中,身為銀行職員的康寧表示,「看不出馬上消費金融有何特點。消費貸款需要看他的合作方,小額現金貸款需要看它的風控能力,總用『大數據』這樣的大詞包裝自己,反而顯得心虛。而且他們的股東也沒有多少消費數據。」

康寧還說,「用大數據在短時間審核貸款項目,不少P2P平臺已經做了,壞賬依舊不少。在租房、旅遊的信貸消費,京東金融也開始做了,和阿裡一樣,他們做用戶授權就行,用戶獲取成本低多了,但馬上消費還是有機會享受到市場紅利的。」

在互聯金融公司從事研究工作的秋源俊二也表示「不看好馬上消費金融」,他還說,「當前我們的消費金融政策仍是被閹割的,行業起步晚,市場機制不成熟,一旦遭遇經濟換環境惡劣,消費金融會出現大量壞賬。典型例子是三星消費金融公司在97年經濟危機中受到重創。」

最後,回到馬上消費金融公司身上,其未來是否真如善於謀劃戰略的前京東聯席董事長趙國慶所說,「都在計劃之中」?相信他也希望未來,當別人談及他時,描述的詞是「金融大鱷」而不再是「前京東聯席董事長」。

From 李清樂

趙國慶:離開劉強東的日子,上馬「馬上消費」